De keizer in Europa: met alle chinezen…

Na zijn pleidooi voor een Europese Renaissance deed de Franse president Macron opnieuw een opmerkelijke oproep: Europa moet meer samenwerken met China. Voor sommigen is dat bijna als vloeken in de kerk. Met argusogen bekijken critici de Chinese opmars als investeerder in Europa, nadat Chinese exporteurs eerder de Europese markten veroverden. Macrons oproep was ook duidelijk een reactie op de recente aankondiging van de Italiaanse regering om Chinese investeerders met open armen te ontvangen. Europa heeft steeds een voorzichtige houding aangenomen ten opzichte van China, zeker te midden van de Amerikaans-Chinese handelsoorlog. De vraag is hoe Europa op langere termijn met China moet omgaan.

Gisteren werd alvast de rode loper uitgerold voor de Chinese president Xi Jinping. Het bezoek kadert in de lopende onderhandelingen over een Europees-Chinees investeringsakkoord. Voor alle duidelijkheid: van een handelsakkoord is nog absoluut geen sprake. De sterke focus op investeringen in de Europees-Chinese relatie heeft uiteraard ook te maken met de Chinese ambitie om via het Belt and Road Initiative (BRI, alias de nieuwe zijderoute) de logistieke banden tussen China en Europa te versterken. Althans dat is het verkoopargument van China in Europa. In realiteit heeft het BRI een veel ambitieuzere doelstelling, met name China’s economische (en politieke) arm te laten reiken van Afrika tot Scandinavië, of van Parijs tot Vladivostok.

De EU was gisteren eensgezind op het appel. De Franse president trad op als gastheer, maar ook kanselier Merkel en commissievoorzitter Juncker waren van de partij. De EU zou graag dé gesprekspartner zijn van China, maar China benadert graag de EU-lidstaten afzonderlijk. Dergelijke bilaterale onderhandelingen leveren China doorgaans een sterkere onderhandelingspositie op. De EU moet met lede ogen toezien hoe Zuid- en Oost-Europese lidstaten plooien voor de Chinese eisen in ruil voor – vaak beperkte – economische voordelen. De Griekse haven van Piraeus wordt vaak als voorbeeld aangehaald van de Chinese investeringspolitiek: als eigenaar van de haven bouwt China intussen verder aan een netwerk en toegangspoort tot de ganse Europese markt.

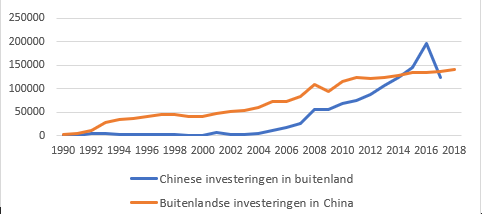

Belangrijk in dit debat is de vaststelling dat de Chinese investeringen in Europa nog altijd beperkt zijn (inward fdi stock = 45 miljard euro in 2016). Omgekeerd investeren Europese bedrijven veel meer in China (outward fdi stock = 177 miljard euro in 2016). Maar China wordt wel belangrijker als internationale investeerder aangezien recent China’s buitenlandse investeringen (flow) groter werden dan de totale buitenlandse investeringen in China (zie figuur). Europa heeft er dus alle belang bij om de toegang tot de Chinese markt open te houden. Een constructieve houding ten opzichte van Chinese investeringen is dus essentieel. Bovendien kan een hecht samenwerkingsakkoord met China zowel de Chinese als Europese groei een stimulans geven. In tijden van teruglopende economische groei zijn dergelijke initiatieven lovenswaardig. In de mate waarin dergelijke samenwerking past in een (nieuw) multilateraal kader is het welvaartspotentieel nog groter.

Het is duidelijk dat er nog veel argwaan bestaat tussen Europa en China. Er is nog een lange weg af te leggen om voldoende vertrouwen op te bouwen tussen beide grootmachten. Maar die ambitie is niet onrealistisch. Het model van hun samenwerking zal noch Europees noch Chinees zijn, maar een symbiose tussen beide die we nooit eerder kenden. Onbekend is onbemind, maar vaak ten onrechte. Voorzichtigheid en geleidelijkheid blijft de boodschap.

Figuur - Inwaartse en uitwaartse Chinese directe buitenlandse investeringen