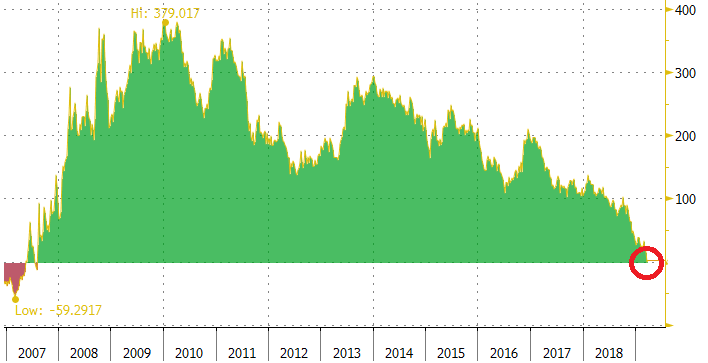

Inversie van Amerikaanse 10-jaars/3-maandsrente

Vrijdag duwden desastreuze PMI-bedrijfsvertrouwensindicatoren voor de eurozone de Duitse 10-jaarsrente terug onder het nulpunt. Amerikaanse rentes volgden gezwind en verloren tot meer dan tien basispunten. Rentecurves wereldwijd worden vlakker, met in sommige gevallen zelfs een inversie tot gevolg. Loert een nieuwe recessie om de hoek? De aandacht op de slabakkende inflatie verdwijnt naar de achtergrond, investeerders verleggen de focus volledig naar het globale groeiverhaal.

De gemiddelde Europese aankoopdirecteur schat de toekomst van de Europese economie alsmaar pessimistischer in. De PMI van de verwerkende nijverheid zakt in maart tot 47.6, het laagste niveau sinds april 2013. Ook de toekomstgerichte deelindicatoren zakken door het ijs, wat betekent dat de economische verzwakking zich ook in het tweede kwartaal van dit jaar zal doorzetten. De Duitse 10-jaarsrente zakt door de psychologische nulgrens, wat geleden is van oktober 2016. Een voorzichtig herstel in het Duitse IFO-bedrijfsvertrouwen zorgt zopas voor een positieve verassing, al maakt een zwaluw de lente niet. Amerikaanse rentes waren niet blind voor die beweging en zakken gezwind mee. De breuk van de 10-jaarsrente door het belangrijke steunniveau van 2.50% versnelde die beweging. De Federal Reserve gaf eerder op de week al een eerste tik door zich langer aan de zijlijn te zetten dan oorspronkelijk gedacht.

Maar liefst tien Fed gouverneurs geven deze week niet minder dan 14 publieke verklaringen. Het is ongetwijfeld interessant om te volgen hoe ze reageren op de nieuwe Fed-koers en de recente marktontwikkelingen. De meeste gouverneurs verwachten geen nieuwe renteverhoging meer voor dit jaar. Mogelijks volgt wel een bescheiden renteverhoging in 2020. Slaan de ‘hawkish’-getinte Williams, Rosengren en George een wat zachtere toon aan? Of betrappen we monetaire ‘duiven’ op een suggestie tot een eerste renteverlaging? Lang moeten we alvast niet wachten. Chicago Fed gouverneur Evans nam deze ochtend alvast de woorden ‘monetaire versoepeling’ in de mond.

De rentes blijven dus zowel in Europa als in de VS langer laag. Aangezien de inflatie verre van wegloopt, hebben centrale banken hiertoe ook de ruimte. Normaal gesproken is dit voor de financiële markten goed nieuws, aangezien de economie langer wordt geaccommodeerd. Investeerders interpreteren de herpositionering echter ook als een signaal dat de centrale bankiers steeds grotere neerwaartse groeirisico’s zien. Bovendien boet ze hierdoor deels aan bewegingsruimte in als de ‘tijdelijke’ groeivertraging een meer permanent karakter krijgt en in het ergste geval een recessie optreedt.

Een recessie is momenteel (nog) niet aan de orde. In Europa, en zeker in de VS, blijven de groeicijfers (zo goed als) positief. Toch zijn er alsmaar meer waarschuwingslichtjes die oplichten. Zo zakte de spread tussen de Amerikaanse 10-jaarsrente en de 3-maandsrente afgelopen vrijdag onder nul, de eerste keer sinds 2007. De markt interpreteert een inversie van de rentecurven vaak als een voorbode op een recessie. Gemiddeld genomen volgt een recessie ongeveer een jaar later nadat de inversie werd waargenomen, al is de variabiliteit groot. De financiële markten staan dus op scherp. Elke nieuwe publicatie van economische groeicijfers komt ongetwijfeld onder het verglootglas terecht.

Figuur - De spread tussen de Amerikaanse 10-jaarsrente en 3-maandsrente wordt voor het eerst sinds 2007 negatief