Economische data geven ECB een uitweg

Gisteren stonden de Europese PMI-bedrijfsvertrouwensindicatoren voor de maand februari op de agenda. De maandelijkse enquête bij aankoopdirecteurs geeft de meest tijdige vinger aan de economische pols. De overkoepelende PMI voor de eurozone steeg voor het eerst sinds augustus vorig jaar, van 51 tot 51.4. De cijfers van januari en februari suggereren wel dat de groei in de eurozone in het 1e kwartaal aan de lage kant zal blijven, met 0.1% kw/kw.

Op detailniveau valt het onderscheid tussen de verwerkende nijverheid en de dienstensector op. De industriële PMI (49.2) daalde voor het eerst sinds juni 2013 beneden het 50-niveau. Die grens onderscheidt economische expansie van contractie. De zwakke PMI weerspiegelt de globale terugval in export die vooral Duitsland (PMI: 47.6) hard treft. Bovendien wijzen vooroplopende indicatoren, zoals nieuwe (export) orders, niet op beterschap, integendeel! De subcomponent toonde de grootste daling van de voorbije 6 jaar. De onzekerheid over handelsprotectionisme, de autosector (na de nieuwe emissienormen nu Amerikaanse importheffingen aan de horizont?) en brexit zijn hier niet vreemd aan.

De dienstensector doet het dan weer opvallend goed. Die sector is vooral binnenlands gericht. Voor de eurozone steeg de PMI van 51.2 tot 52.3. Sterke arbeidsmarkten en een stijgend beschikbaar inkomen doen (vooral in de noordelijke landen) hun duit in het zakje. Ook in Duitsland (55.2) speelt de dienstensector een sterk compenserende rol. Voor het eerste kwartaal wordt de groei op 0.2% kw/kw geschat.

De Franse PMI’s waren de voorbije maanden opvallend slechter dan in de rest van de eurozone. De protestbeweging ‘gillets jaunes’ droeg een grote verantwoordelijkheid. Nu het protest naar de achtergrond verschuift verbeteren de Franse cijfers zowel voor de verwerkende nijverheid (51.4) als de dienstensector (49.8).

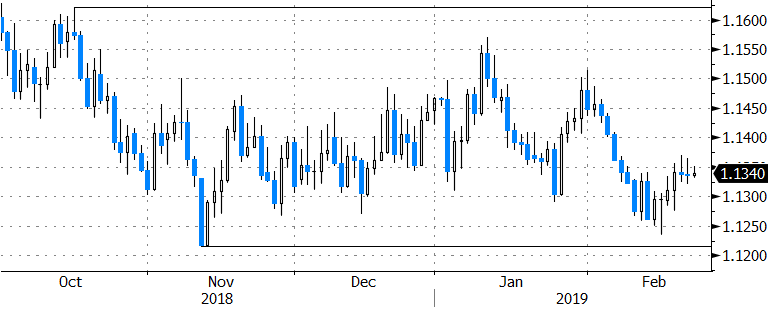

Hoewel de Europese cijfers nog niet echt onder de noemer denderend vallen, stellen we vast dat ze begin 2019 wel komaf maken met de dalende lijn van 2018. Uit de marktreactie van gisteren trekken we een voorzichtige conclusie. Europese rentes en de euro zakten in 1e instantie na de cijfers, maar die beweging geraakte snel uitgeput. Voor het eerst sinds lang was er zelfs sprake van een tegenbeweging, hoger, vooral in de rentes. We spreken eerder over een mogelijk einde van een neerwaartse trend op de rente- en wisselmarkt dan over de start van een opwaartse beweging. Het blijft te voorbarig om definitieve conclusies te trekken.

Voor de ECB-vergadering van 7 maart zijn weinig investeerders wellicht bereid om “contrarian bets” te plaatsen. De markt gaat uit van een scenario waarbij de ECB nieuwe langetermijnfinanciering verschaft en waarin ze de communicatiepolitiek over het (ongewijzigde) rentebeleid verlengt tot na de zomer. Concreet verwacht de rentemarkt pas een eerste renteverhoging door de ECB eind 2020. De stabilisatie van de data begin dit jaar geven de ECB de mogelijkheid om de kat nog even uit de boom te kijken wat de communicatiepolitiek betreft.

Figuur - EUR/USD: voorzichtige tekenen van uitbodeming