Auto’s: Amerikaanse droom en Europese nachtmerrie

Meestal kan het ons weinig schelen in Europa wat Donald Trump al dan niet leest. Maar nu is de situatie anders. Eerder deze week ontving de Amerikaanse president een rapport van het US Department of Commerce over de economische impact van de invoer van Europese auto’s, vrachtwagens en auto-onderdelen. Het rapport is voorlopig enkel bestemd voor presidentiële ogen, want het werd niet openbaar gemaakt. De inhoud van het rapport is belangrijk, en vooral de interpretatie van de inhoud. Mogelijk biedt dit rapport het argument om hogere invoertarieven in te stellen op de Europese auto-industrie. Indien President Trump op eigen initiatief, en zonder het Amerikaanse Congres erbij te betrekken, de Europese invoer wil aanpakken, dan moet hij de nationale veiligheid als argument inroepen. Dat gebeurde eerder bij het instellen van hogere tarieven op staal en aluminium. Ondanks internationaal protest was het argument van de nationale veiligheid nog enigszins zinvol voor deze sectoren aangezien ze intensief worden gebruikt in de defensie-industrie. Voor wagens en auto-onderdelen ligt dat toch wel anders. Discriminatie van Europese auto-producenten lijkt vooral als doel te hebben Amerikaanse producenten te bevoordelen. Dat is uiteraard perfect conform de America First ideologie: meer Amerikaanse wagens op Amerikaanse wegen.

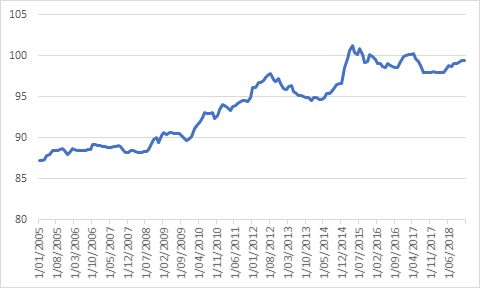

Indien de president voor deze piste kiest, kan dit grote economische gevolgen hebben. De Europese autosector kreunt nu al onder de invoering van strengere milieureglementeringen, de wereldwijde overproductie en de opkomst van nieuwe autoproducenten in de opkomende economieën. Dat blijkt ook uit de beperkte groei in de Duitse autosector (zie figuur). Europa kan hogere Amerikaanse invoertarieven missen als kiespijn, zeker op dit ogenblik. Europa stelt zich dan ook opmerkelijk assertief op. De Europese Commissie reageerde eerder voorzichtig na de verhoging van de Amerikaanse invoertarieven op staal en aluminium, namelijk met enkele symbolische tariefverhogingen op producten zoals Amerikaanse whisky en Harley-Davidsons. Deze keer zal het anders zijn. De Commissie heeft een lijst klaar met tariefverhogingen op ongeveer 20 miljard aan Amerikaanse invoer in de EU. De omvang van die tegenmaatregelen zal ongetwijfeld opnieuw een Amerikaanse reactie uitlokken. Het risico op een snelle en hevige escalatie is dan ook bijzonder groot.

De komende drie maanden zijn essentieel. Gebruikt President Trump het ‘geheime’ rapport als een wapen in de lopende handelsonderhandelingen met de EU, dan blijft de schade mogelijk nog beperkt. De EU wordt dan allicht gedwongen tot meer toegevingen, wat eveneens marktverstorend kan werken. Op lange termijn bepalen economische fundamenten zoals innovatie bilaterale handelspatronen, en niet kunstmatige politieke ingrepen. Als Donald Trump kiest voor de harde confrontatie, heeft Europa een torenhoog probleem, aangezien de Europese autosector sterk verweven is met de ganse Europese economie.

De EU probeert de Amerikaanse president nog steeds te overtuigen af te zien van een confrontatie. De Commissie wees recent op het belang van de Europese autoproductie op het grondgebied van de Verenigde Staten. Die productie creëerde 120.000 jobs in de VS en 60% van de productie wordt geëxporteerd. Europese autoproducenten helpen dus het Amerikaanse handelsbalanstekort te verkleinen.

Intussen blijft de mogelijke escalatie van de handelsoorlog wegen op het bedrijfssentiment in alle westerse economieën. De onzekerheid duurt voort en brengt onomkeerbare schade toe aan de economische vooruitzichten.

Figuur - Duitse export van auto’s en auto-onderdelen - (index; bron: Destatis, 2019)