Haalt de ECB haar gereedschapskist boven?

De Europese Centrale Bank (ECB) staat een stap dichter bij een verlenging van het uitzonderlijk soepel beleid. De ‘tijdelijke’ economische verzwakking krijgt een meer permanent karakter en dat zet de ECB op scherp. Ze haalde alvast de gereedschapskist van zolder en overweegt om in te grijpen. Verschillende gouverneurs sturen alvast aan op een langer uitstel van de beleidsnormalisatie. Bevestigt voorzitter Draghi deze retoriek?

Recente economische data suggereren dat de economische groei in de eurozone verder afbrokkelt. Italië bevindt zich in een technische recessie (twee opeenvolgende kwartalen van negatieve groei), terwijl Duitsland dat maar nipt kon afweren. De ECB bestempelde tot voor kort de slechtere economische data als ‘tijdelijk’, maar verandert toch stilaan het geweer van schouder. Philip Lane, toekomstig hoofdeconoom van de ECB, erkent de gevaren voor de economie terwijl de Nederlandse gouverneur Klaas Knot zei dat een renteverhoging niet aan de orde is. Afgelopen vrijdag wond ECB-directielid Benoit Coeuré er geen doekjes om. De economische groeivertraging is “duidelijk sterker en breder” dan verwacht, wat ook zal wegen op de inflatie. Volgens de Fransman moet de ECB het beleid daarop aanpassen. Daarbij vernoemde hij de mogelijkheid tot een nieuwe TLTRO (targeted longer-term refinancing operation). Het programma zorgde de voorbije jaren al voor een fikse liquiditeitsinjectie. ECB gouverneur Villeroy deelt de mening van zijn landgenoot. Hij zei dat de ECB de ‘interest rate guidance’ kan wijzigen als het duidelijk wordt dat de huidige economische verslechtering permanent is. Lees: de beleidsrentes langer laag houden. De huidige ‘forward guidance’ houdt de beleidsrentes minstens tot en met de zomer van dit jaar stabiel. Wordt die termijn uitgesteld op de volgende vergadering (7 maart)?

De belangrijkste factor in die beslissing is de economische toestand. Hoe ‘tijdelijk’ is de economische zwakke periode? Als de groei ook in het eerste kwartaal van dit jaar zwak blijft, wordt het moeilijk om dat als tijdelijk te blijven bestempelen. Een nieuwe indicatie komt er donderdag met de PMI’s voor de eurozone, die peilen naar het vertrouwen van de Europese aankoopdirecteurs. In 2018 brokkelde deze indicator af van 58.8 tot net boven de symbolische 50-grens, die expansie scheidt van contractie. Daarnaast is het uitkijken naar speeches van enkele ECB-topmannen. Voorzitter Draghi, vicevoorzitter de Guindos en hoofdeconoom Praet bestijgen alledrie het podium deze week. Woensdag wordt het verslag van de ECB-vergadering van januari gepubliceerd. Ook dat kan de intenties van de ECB al iets meer onthullen.

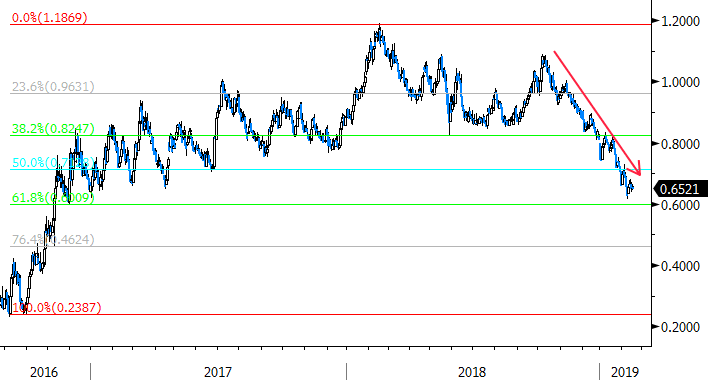

De Europese 10-jaarsswaprente zit al sinds oktober in een neerwaartse tendens. De vrees voor een globale groeivertraging (in het bijzonder in de eurozone), politieke eventrisico’s (handelsoorlog, brexit, Italië, gilets jaunes,…) en voorzichtige centrale bankiers speelden een rol. Ondertussen zit er al heel wat slecht nieuws in de prijzen verdisconteerd. Zo evolueren de handelsgesprekken tussen China en de VS in de goede richting, echter nog zonder concrete vooruitgang. Afgezien van de brexit-saga is de vrees voor een groeivertraging het belangrijkste checkpunt op de lijst. Indien de cijfers, beginnende met de PMI’s op donderdag, enige verbetering suggereren dan kan dat mogelijk de vrije val van de Europese 10-jaarsswaprente tegenhouden.

Figuur - Is de bodem in de Europese 10-jaarsswaprente stilaan bereikt?