Technische rentehordes sneuvelen

Na de Amerikaanse payrolls van afgelopen vrijdag brengt de Federal Reserve alles in gereedheid om de afbouw van obligatieaankopen, tapering in het jargon, in november formeel te starten. De voorwaarde van nog één “degelijk” arbeidsmarktrapport die Fed-voorzitter Powell in september zelf naar voor schoof, is immers vervuld.

Nochtans is een jobgroei voor september van 194k naar post-pandemische normen niet geweldig en zelfs magertjes in vergelijking met analistenverwachtingen van 500k. Daarbij horen echter enkele kanttekeningen. Het cijfer voor de twee voorgaande maanden kreeg een opwaartse herziening met 169k. Zo’n substantiële herwerking is in tijden van corona geen uitzondering. Het herbevestigt enkel de moeilijke context voor dataverzamelaars. Zo gaf het Bureau of Labor Statistics, geestelijke ouder van de payrolls, vrijdag toe dat er wat schort met de seizoenszuivering van de tewerkstelling in het publiek onderwijs. Dat levert een statistische opdoffer van maar liefst -144k op. Die nuances indachtig maken een ogenschijnlijk teleurstellend rapport minstens goed genoeg voor de Fed. In haar analyse speelt de versnellende loongroei zeker ook een belangrijke rol. Die liep dankzij een scherpe maand-op-maandstijging met 0,6% op tot 4,6% j/j.

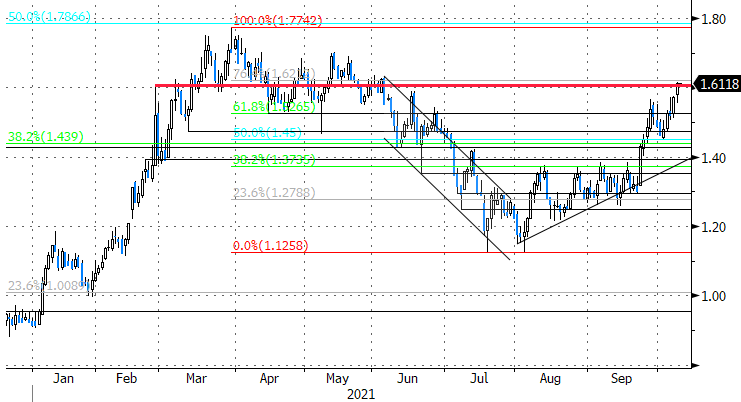

Initiële markttwijfel onder de vorm van lagere rentes ruimde al snel de baan voor realisme en een steilere curve. De eerlijkheid gebiedt ons wel te zeggen dat de Amerikaanse reële rentes, een functie van onder meer verwacht monetair beleid, nauwelijks opliepen. De uiteindelijke toename van vier bpn kwam op het conto van inflatieverwachtingen. Dat was op zijn beurt het mede gevolg van een hernieuwde prijsstijging van onder meer olie. De rentebeweging had hoe dan ook technische gevolgen: de tienjaarsrente liet de 1,52%-steun definitief achter zich, rondde de kaap van 1,6% en strandde op een zucht van de 1,62%-weerstand. Vanuit technisch oogpunt is de weg naar de maarttop van 1,77% zo goed als vrij van obstakels. We houden het korte eind van de curve evenzeer nauwlettend in het oog. De tweejaarsrente sloot vrijdag bijna onopgemerkt op het hoogste peil sinds maart 2020. Op dit moment schaart de markt zich achter ons geprefereerd scenario van één renteverhoging eind 2022.

We trekken nog even naar Europa want de rentestijging was daar minstens even opvallend. In het zog van de VS nestelde de Europese swaprente (10j.) zich boven de sterke 0,20%-zone en valt op dit moment de tussentijdse horde 0,26% aan. De Duitse tienjaarsrente trok richting -0,15%. Die junitop is er vandaag trouwens (voorlopig) aan voor de moeite. Een volgehouden breuk effent het pad richting -0,07%; de laatste barrière voor een terugkeer naar positief territorium. Leuk weetje: hier gaat het uitsluitend over een reële rentestijging. De marktfocus verschuift kennelijk naar de ECB. Zelfs het korte eind van de curve zit niet stil. Toespraken van ECB-hoofdeconoom Lane ten spijt, verdisconteert de markt een eerste, kleine renteverhoging al begin 2023! We zijn benieuwd naar wat diezelfde Lane, samen met andere ECB-bonzen waaronder Villeroy, later vandaag en deze week daarover eventueel te vertellen hebben.

Amerikaanse tienjaarsrente op een zucht van belangrijke weerstand rond 1,62%.