De Riksbank verlaat de kudde

Tussen alle economische doemberichten en het betere bochtenwerk in het beleid van de grote centrale banken door, valt de optimistische noot van een enkeling wel op. Na de Bank of England vorige week, weigerde ook de centrale bank van Nieuw-Zeeland deze ochtend mee te stappen in de richting van een nog soepeler monetair beleid. Ze hield de rente stabiel op 1.75% maar bleef - zeer tegen de zin van de Kiwi ‘bears’ - bij een neutrale visie op het huidige groei- en inflatiescenario. Ze gaf daarbij zeker niet aan de rente te willen verlagen. Ook de Zweedse centrale bank (Riksbank) maakte zonet duidelijk dat ze de kudde verlaat.

De centrale bank verhoogde in december voor de eerste keer sinds 2010 de rente van -0.50% tot -0.25%. Ze koos voor de eerste beleidsvergadering van 2019 zoals verwacht voor een status quo. Het begeleidend perscommuniqué leest opvallend positief voor de doorgaans uiterst behoedzame Riksbank. De centrale bank kan uiteraard moeilijk rond de globale groeivertraging. Ze erkent eveneens het afbrokkelend vertrouwen van zowel producenten als consumenten, maar verwijst graag naar de sterke (binnenlandse) economische activiteit. De historisch lage werkloosheidsgraad en de daaruit voortvloeiende loondruk ondersteunt niet alleen in Zweden maar in veel andere landen de consumptie. Ze maakte in december een gelijkaardige analyse en vindt dat de recente ontwikkelingen daar geen afbreuk aan doen. Toch stelde De Riksbank de groeiprognoses voor 2019 (lichtjes) neerwaarts bij. Dat is wellicht een technische herziening eerder dan gebaseerd op een verslechtering van de onderliggende economische fundamenten. Dat blijkt uit de optimistische voorspellingen voor 2020 (2.0%) en 2021 (1.8%). De kerninflatie bedroeg in december 1.5% j/j en is volgens de bank goed op weg richting de 2%-doelstelling. Ze stelde haar kerninflatie-verwachtingen in februari amper bij en houdt nog steeds rekening met 1.9% zowel in 2019 als 2020 en 2.1% in 2021. Het quasi ongewijzigd groei- en inflatiescenario vertaalt zich in een onveranderd rentepad. De Riksbank stelt nog steeds 1 renteverhoging in de 2e helft van 2019 voorop (tot 0%). Daarna volgen de verhogingen elkaar op à rato van 2 per jaar. Ze zette vandaag zelfs nog een stap(je) verder richting beleidsnormalisatie. Sinds 2016 kende de centrale bank zichzelf een uitzonderlijk mandaat toe om te interveniëren op de wisselmarkt. Ze wou daarmee ongewenste appreciatie van de munt tegengaan maar het ‘paardenmiddel’ werd in de praktijk zelden gebruikt. Dat mandaat wordt vanaf heden niet langer verlengd.

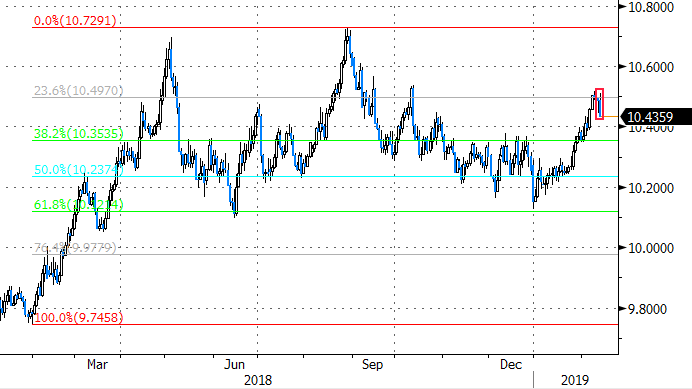

De Zweedse kroon veerde op na het rentebesluit tot EUR/SEK 10.43 (+0.7%). De (valuta)markten staan wereldwijd vrij soft gepositioneerd sinds de belangrijkste centrale banken (Fed, ECB …) een opvallend voorzichtigere houding aannamen. De Zweedse kroon verloor sinds 2019 fors terrein. De daling is minstens deels geïnspireerd door de verwachting dat de Riksbank eenzelfde bocht zou nemen. Voorlopig is dat evenwel niet het geval.

Figuur - EUR/SEK: Zweedse kroon wint terrein na ‘contraire’ Riksbank