Hoog politiek spel over schuldplafond in de VS

Een financieel Armageddon. De hoofdeconoom van rating bedrijf Moody’s schuwde de controverse niet nadat Amerikaans minister van Financiën Yellen vorige week het Congres waarschuwde om het schuldplafond te verhogen. Anders dreigen de koffers van de schatkist eind oktober leeg te geraken. Het nakend Amerikaanse faillissement haalt voorlopig amper de headlines, laat staan dat het markten beïnvloedt. Vermoedelijk is die houding terecht. Bij gelijkaardige politieke patstellingen kwam er last-minute steeds een oplossing uit de bus.

In de Verenigde Staten is er een wettelijke limiet waarboven de overheid geen nieuwe schulden mag aangaan. In theorie moet dit schuldenplafond de overheid tot een goed beleid aanzetten, maar het (nominaal) plafond wordt vaak verhoogd omwille van grote tekorten en inflatie. Sinds het einde van de Tweede Wereldoorlog is het schuldenplafond al bijna 100 keer verhoogd. Wat ooit een politieke banaliteit was, evolueerde de voorbije jaren in een politiek steekspel. Het schuldenplafond verhogen wordt (vaak door Republikeinen) als politieke pasmunt gebruikt om toegevingen te verkrijgen. De voorlopig bekendste minicrisis kwam er in de zomer van 2011. Het politieke pokerspel kostte de Verenigde Staten ondanks een buzzer beater akkoord haar geliefkoosde AAA-kredietrating bij S&P. Tot op heden kreeg ze die niet terug. Amerikaanse beurzen tuimelden die augustusmaand met 15%, terwijl de lange rentes met ongeveer 1% daalden. Contradictorisch genoeg vervulden de liquide Amerikaanse overheidsobligaties hun rol als veilige haven ondanks de specifieke aard van de crisis.

Fast forward naar 2021. De leider van de Republikeinen in de Senaat, Mitch McConnell, weigert steun te verlenen aan een hoger schuldenplafond omdat het een impliciet akkoord voorstelt aan het gigantische Democratische sociale/fiscale steunpakket ($3500 miljard). McConnell zegt dat de oplossing bij de Democraten ligt. Ze kunnen een schuldverhoging aan het steunpakket koppelen en zelf goedkeuren via een bepaalde procedure en dankzij hun nipte meerderheid in de Senaat. Democratisch zwaargewicht Pelosi wil niet met pek en veren eindigen als eindverantwoordelijke voor ontsporende Amerikaanse tekorten en eist dat de Republikeinen hun gedeelde verantwoordelijkheid opnemen voor de historische schuldopbouw. Voorlopig knippert geen van beide met de ogen.

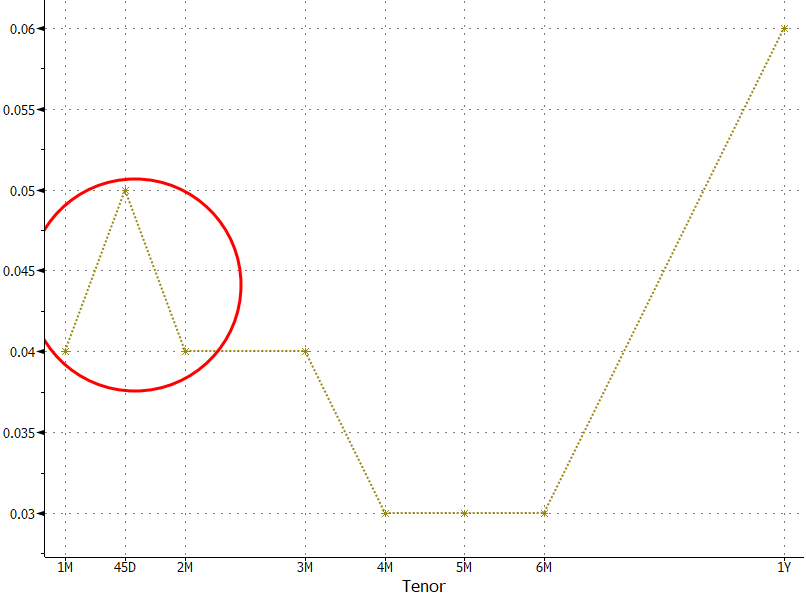

De enige markt die marginaal tekenen van stress vertoont is de korte termijn Amerikaanse geldmarkt. Schatkistcertificaten die eind oktober/begin november op vervaldag komen, handelen aan een iets hogere rente omwille van de waterkans tot niet-terugbetaling. Ons uitgangspunt blijft dat het gezond verstand uiteindelijk zal zegevieren. De Verenigde Staten kan een nieuwe deuk in haar imago best missen. De VS is bijvoorbeeld Argentinië niet. Dat beseffen zowel Democraten als Republikeinen. Het neemt niet weg dat tot de laatste snik hoog spel kan/zal gespeeld worden.

Amerikaanse geldmarktrentes verdisconteren kleine risicopremie