De CNB naar een hogere versnelling?

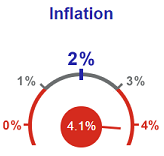

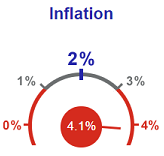

Wie onlangs de website van de Tsjechische centrale bank (CNB) bezocht, heeft ze vast al gezien; de infographics. Centrale bankiers ontdekten recent de populaire visuele illustraties en daar kunnen we alleen maar blij om zijn. Ze zeggen zonder veel poespas waar het op staat in termen van inflatie, de beleidsrentes en vooruitzichten. Bij de CNB trekt vooral dat eerste al even de aandacht. De afbeelding hiernaast verduidelijkt: de prijsontwikkelingen wagen zich almaar dieper in de rode gevarenzone.

Tsjechische inflatie liep in augustus alweer sneller op dan verwacht. Met 4,1% j/j (komende van 3,6% in juli) stijgt het algemene prijspeil aan een tempo laatst gezien in 2008. Ter herinnering: de doelstelling van de CNB bedraagt 2% met een toegelaten marge van 1% langs beide zijden. De favoriete (kern)inflatiegraadmeter van de CNB (gecorrigeerd voor belastingeffecten) steeg door van 3,2% tot 3,9%. Er is wel degelijk meer aan de hand dan louter statistische basiseffecten: in dezelfde periode vorig jaar bedroeg de algemene inflatie ook al 3,2%. Er was bovendien een heftige maanddynamiek (0,7% m/m). In haar commentaar verwijst de CNB naar een opstoot van de (binnenlandse) vraag dankzij de opgeheven covidrestricties. Ze verwacht dat die effecten nog even zullen aanhouden. Ondertussen trekken de lonen in Tsjechië weer stevig aan. De reële loongroei bedroeg in het tweede kwartaal dit jaar 8,2% j/j. De CNB verwacht dat de combinatie van sterke vraag met opbouwende loondruk de (diensten)inflatie verder zal aansturen. In het uitgebreid rapport van augustus voorspelde de CNB dat inflatie in de tweede jaarhelft daarom boven de doelstelling zou uitstijgen. Ze veronderstelde wel dat een verdere, graduele normalisatie van de beleidsrente volstond voor een terugkeer richting 2% eind 2022. Maar door de hardnekkig hoge uitkomst voor augustus vraagt Praag zich openlijk af of ze niet sneller moet schakelen.

Het idee is zeker niet nieuw. Gouverneur Rusnok maakte er recent bv. geen geheim meer van dat hij al eerder een renteverhoging van 50 bpn i.p.v. de reguliere 25 bpn overwoog. De markt pikte de boodschap op en verdisconteerde dergelijk scenario stilletjes aan. Het is een belangrijke verklaring voor de opmerkelijk standvastige Tsjechische kroon tijdens de afgelopen weken, zelfs al was de risicocontext wat fragieler. De cijfers van afgelopen vrijdag versterken de case van het havikenkamp aanzienlijk. De Tsjechische geldmarkt houdt sindsdien rekening met minstens één zo’n grote renteverhoging naast de nog twee reguliere tijdens de laatste drie CNB-bijeenkomsten van dit jaar. De kroon genoot: EUR/CZK zakte af richting 25,2-25,3. Dit is een belangrijke technische steunzone. In geval van een breuk lager, is het muntenpaar nog slechts één tussentijdse referentie in de buurt van 25,1 verwijderd voor een terugkeer naar het 2020-dieptepunt (24,77). In ons scenario gebeurt dat nog in de eerste jaarhelft van 2022.

EUR/CZK: breuk beneden 25,3 slechts kwestie van tijd