Van ijzersterke PMI’s naar de ECB

De Europese economie stormt de laatste maand van het derde kwartaal aan een verschroeiend tempo binnen. De PMI-bedrijfsindicatoren van onderzoeksbureau Markit zetten in augustus maar een klein stapje terug van de historisch hoge niveaus in juli. De overkoepelende reeks noteert aan 59,5 t.o.v. het 15-jarig hoogtepunt van 60,2 een maand eerder en is op weg naar het sterkste gemiddelde voor kw3 in 21 jaar. Op sectorniveau groeide de output van de dienstensector (nagenoeg stabiel op 59,7) voor het eerst in de herstelperiode sneller dan in de maakindustrie (59,2). Dat laatste is een direct gevolg van de aanhoudende spanningen in de distributiekettingen. Autobedrijven in binnen- en buitenland leverden onlangs nog anekdotisch bewijs. De succesvolle vaccinatiecampagne en versoepeling van de Covidmaatregelen leiden tot een bijna ongeziene boost in de vraag naar goederen, diensten én personeel. Het gevolg is dat de opwaartse prijsdruk onverminderd aanhoudt. Dat gaat dan niet alleen over aanbodinflatie (verstoorde productiekettingen) die soms te gemakkelijk als tijdelijk wordt weggenuanceerd. Markit maakt zich zorgen over de aard van de inflatieopstoot omdat de lonen stijgen als gevolg van de krappe arbeidsmarkt.

Dat brengt ons bij de ECB. De laatste weken regende het (…) analyses over de Fed, Jackson Hole en de dollar. Over het beleid van Lagarde en haar crew bleef het oorverdovend stil. We vinden dat, met een mogelijk belangrijke vergadering op 9 september, onterecht. De Europese economie doet het naar verschillende maatstaven, waaronder de PMI’s gisteren, méér dan goed. De werkloosheidsgraad kalfde af tot 7,7%. Ter vergelijking: het pre-pandemisch laagtepunt bedroeg 7,4%. Inflatie liep op tot boven 2% en daar komt niet meteen verandering in. Dat geldt des te meer als loondruk het straks overneemt van al dan niet eenmalige cost-pushinflatie.

Alles wijst erop dat de ECB de nieuwe septembervoorspellingen nog maar eens in positieve zin zal bijspijkeren. De vraag die bij velen meteen rijst: wat dan met PEPP? De ECB vestigde al sinds ex-voorzitter Draghi een zeer solide reputatie als monetaire duif. Maar ondertussen zijn we op het punt aanbeland waarop het daglicht ontkennen wel erg moeilijk en randje ongeloofwaardig wordt. Ook qua timing neemt de druk toe om op z’n minst een ballonnetje op te laten over enige herkalibratie. Het opkoopprogramma met pandemische roots loopt formeel tot maart 2022. In theorie kan de ECB nog wachten tot midden december om de krijtlijnen uit te zetten maar dat is minder aangewezen (o.a. dunnere handel).

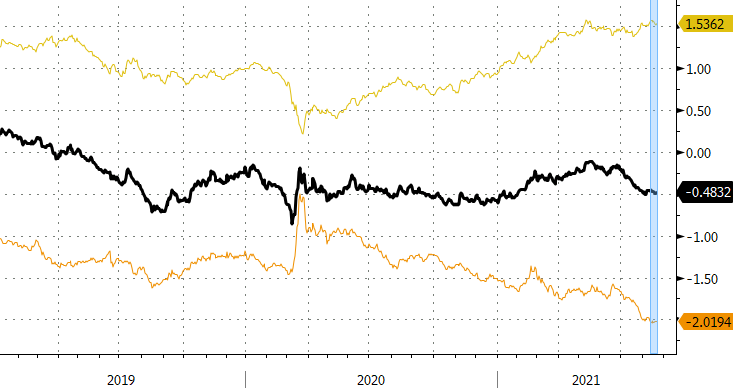

De markten staan daarom voor een aantal boeiende weken. De beleggersantennes richten zich volledig op de Fed; de ECB zit eenzaam in het vergeethoekje. Meer zelfs: er is momenteel helemaal niets ingeprijsd dat ook maar lijkt op een kleine stap richting ECB-beleidsnormalisatie. De Duitse nominale 10j.-rente raakt niet weg van de -0,5%-steunzone. De reële component, een functie van onder andere het toekomstig monetair beleid, daalde de laatste weken verder af tot -2%! Op de wisselmarkt delft de euro stelselmatig het onderspit tegen de dollar. EUR/USD blijft flirten met een belangrijke steun in de buurt van 1,17. Op korte termijn behoudt de greenback waarschijnlijk de bovenhand. Maar 9 september nadert snel. Een verwittigd man …

Duitse reële (oranje) en nominale (zwart) 10j.-rente: markt houdt geen rekening met mogelijk stapje richting ECB-normalisatie