Krijgt dollar (even?) ademruimte?

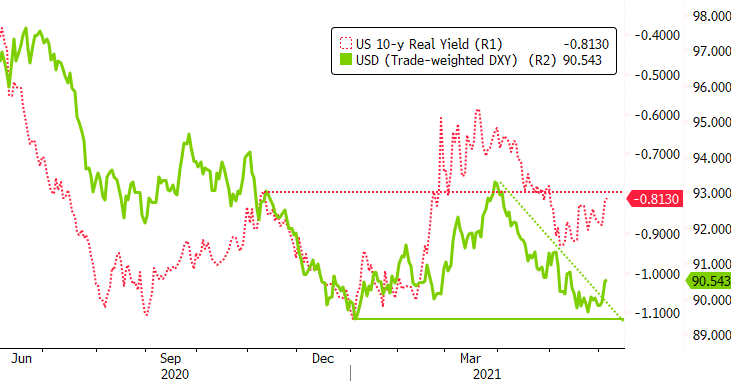

Het is een goede vuistregel in de markt om even goed na te denken voor je ingaat tegen de wil/richting aangegeven door de grote centrale banken. Zij hebben via hun balans quasi onbeperkte middelen om de (rente)markt in de buurt te houden van waar ze die willen hebben. Centrale bankiers sturen op een bepaald ogenblik hun mening bij en het ligt in de aard van de markt op daarop te anticiperen. Begin dit jaar deed de markt een eerste poging om op de afbouw van het stimulerend Fed-beleid voorop te lopen. De (reële) rente veerde op (cf. grafiek 10-j, rood).’Te vroeg’ zeiden Powell & co, daarin gevolgd door de ECB. Het duurde even voor de markt zich terug in lijn stelde met de Fed-retoriek om de groei (en tewerkstelling) en inflatie liever wat te hoog dan te laag te zien. Uiteindelijk bond ze in. Inflatieverwachtingen stegen verder, reële rentes ontspanden. Risicovolle activa, inclusief grondstoffen kregen opnieuw de wind in de rug. De dollar hapte naar adem.

Recent zijn er steeds meer tekenen dat vooral de Fed de doelstellingen sneller dan verhoopt kan halen. De activiteit herneemt snel, het aanbod kan de vraag niet volgen, ook op de arbeidsmarkt. Prijsindicatoren stijgen naar recordhoogtes. ‘Tijdelijk’ is het mantra van de centrale bankiers, maar je voelt dat een aantal Fed-gouverneurs opschuiven. ‘Tijdelijk’ kan langer zijn dan tot nu gedacht. De arbeidsmarkt is misschien al iets krapper dan gedacht. Het debat over de afbouw, in eerste instantie van de obligatieaankopen, mag starten. Toch bleef het op de (rente)markt opvallend rustig. Alsof de markt meer gehecht was aan de ‘forward guidance’ van de Fed dan de gouverneurs zelf. Data haalden de markt gisteren dan toch uit haar comfortzone. Het ISM-vertrouwen in de dienstensector op recordniveau, de wekelijkse werkloosheidsaanvragen naar een post-corona dieptepunt en fors hoger dan verwachte tewerkstellingsgroei in de Amerikaanse private sector (ADP +978 000!). Slecht nieuws is/was dikwijls een beetje goed nieuws voor de markt. (Te) goed nieuws hoeft niet echt. Noem het ‘de comfortabele hangmat’ van verlengde stimulus. De (reële) rentes veerden op. De beurzen, maar ook grondstoffen schakelden naar een iets lagere versnelling. In relatieve termen viel vooral het USD-herstel op. Alle correlaties die traditioneel in het voordeel van de greenback spelen, vielen op hun plaats. Recent kreeg de dollar ook technisch al iets vastere grond onder de voet. Zo vormde EUR/USD 1.2243/66 een koppige weerstand. Tijd om USD-shorts af te bouwen. De dollar verlaat de KT neerwaartse trend.

De Amerikaanse payrolls krijgen straks nog maar eens de rol van scheidsrechter. Bij een nieuwe misser zoals vorige maand mag je de opbouw van hierboven waarschijnlijk vergeten. Bij een echt sterk rapport kan de Fed het debat over ‘tapering’ op de junivergadering niet meer uit de weg gaan en kunnen de trends van gisteren nog wat aan kracht winnen, inclusief hogere (reële) rentesteun voor de dollar. Voor EUR/USD is 1.1986 een volgend technisch ijkpunt.

Nog even een kleine zijsprong. Wie in de context ‘goed nieuws is iets minder goed voor de markten’ op zoek gaat naar een schuilplaats moet blijkbaar niet te snel naar goud kijken. Dat liet gisteren de grootste dag-daling optekenen sinds februari. Als eventuele marktturbulentie veroorzaakt wordt door een hogere reële rente, speelt een actief zonder vergoeding relatief gezien niet echt met sterke kaarten.

Figuur - USD (DXY, handelsgewogen, groen) - US 10-j reële rente (rood): terug wat ‘echte’ rentesteun voor de dollar?