Dominosteentjes vallen

Het debat woedt zowat overal. Hoe lang mag/moet het monetair beleid extreem soepel blijven om de economie maximaal kansen te geven maar de inflatie niet te laten ontsporen of geen financiële onevenwichten te veroorzaken. De grote centrale banken (Fed, ECB, BoE..) houden de boot nog af. Verschillende CB’s van ‘kleinere economieën’ staan al een stap verder en bereiden de monetaire normalisatie voor. De drijfveer is niet altijd dezelfde. Sommigen (Canada, Noorwegen, Tsjechië) hebben er goede hoop op dat herstel voldoende krachtig is en steun niet echt meer nodig is. Anderen staan een beetje met de rug tegen de muur door een inflatieversnelling (Hongarije, sommige opkomende landen). Vanmorgen heeft de eerste groep er een nieuw lid bijgekregen: Nieuw-Zeeland. De RBNZ kan midden 2022 de verstrakkingscyclus starten en de rente optrekken tot 1.5% eind 2023.

Op het eerste gezicht blijft het beleidscommuniqué voorzichtig. De economie kan nog even steun gebruiken. Daarom blijft de beleidsrente op 0.25%. De RBNZ blijft obligaties aankopen binnen de enveloppe van NZ$ 100 mld en kredietverlening naar bedrijven ondersteunen. Na een verwachte contractie vorig fiscaal jaar (2020/21, -0.9%) rekent de RBNZ op 3.8% groei dit jaar en 3.3% volgend jaar, waardoor de economie gedurende de beleidshorizon naar volledige capaciteitsbezetting terugkeert. De groei krijgt nog even het label ‘onevenwichtig’. De dienstensector, in belangrijke mate toerisme, heeft het moeilijk omdat voorlopig alleen de Australische buren welkom zijn binnen de Trans-Tasmaanse bubbel. Na een afkoeling in Q1 zal de private consumptie herstellen, gesteund door een nog steeds gul fiscaal beleid. Ook piek in de werkloosheid (5.2% in september) is achter de rug. De RBNZ geeft zelfs toe dat volledige tewerkstelling korter bij is dan aanvankelijk ingeschat. Op zich goed nieuws, al wordt verdere tewerkstellingsgroei bemoeilijkt omdat de vraag naar arbeid niet altijd wordt ingevuld door werkkrachten met de juiste competenties. De inflatie steeg tot 1.5% j/j in kw1, maar kan oplopen tot 2.6% omwille van de gekende ‘tijdelijke factoren’. Na een ‘terugval’ (1.7% in 2022) blijft de inflatie nabij het midden van de RBNZ doelzone van 1.0%-3.0%. (1.9 in 2023, 2.2% in 2024). In het recente verleden waren hoge huizenprijzen (omwille van de lage rente ) een belangrijke topic in Nieuw-Zeeland. De regering verplichtte de CB zelfs om deze factor meer expliciet in overweging te nemen bij haar beleid. Hier ziet RBNZ de druk wat van de ketel gaan, onder meer door een hoger woningaanbod en maatregelen m.b.t tot de kredietverlening.

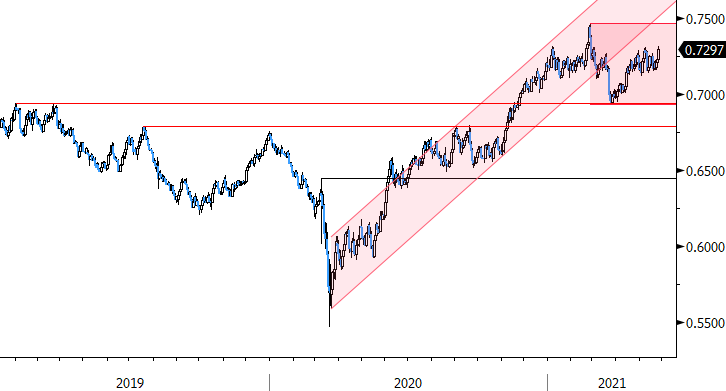

De bocht van de RBNZ vanmorgen gebeurde subtiel, maar is wel een echte ‘bocht’. In februari was er van rentenormalisatie nog geen sprake en stond zelfs de deur naar renteverlaging nog op een kier. Nu is er een (voorwaardelijk) normalisatiepad met een eerste renteverhoging in H2 2022. Dat is significant. Het aankoopprogramma van obligaties zal mogelijk ook trager lopen dan verwacht waardoor de enveloppe in maart volgend jaar niet zal uitput zijn. Hiervoor is in de eerste plaats een technische uitleg: minder aanbod aan obligaties door een afnemend tekort. Dat is natuurlijk ook een teken van herstel. Ondanks de ietwat ‘gecamoufleerde’ communicatie van de RBNZ heeft de markt het signaal begrepen. Zowel de korte rente (2-j, 0.33%, + 7 bp) als de lange rentes (10-j, 1.87% + 8 bp) veren op. De Kiwi dollar wint dan weer meer dan 1.0% tegen een (toegegeven zwakke) USD tot boven NZD/USD 0.73. De volgende technische referentie ligt op 0.7465 (top februari). Wie is de volgende om zijn bocht te nemen?

Figuur - NZD/USD: kiwi dollar krijgt uitzicht op rentesteun.