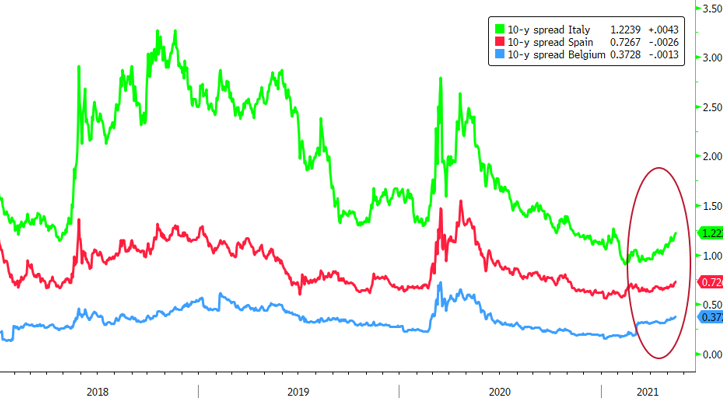

Perifere rentes lopen op

Recent ging de aandacht op de rentemarkt vooral uit naar inflatie. Twijfel over het al of niet tijdelijk karakter van de inflatieopstoot duwde rentes gestaag hoger. De centrale banken stellen alles in het werk om te voorkomen dat een vroegtijdige rentestijging het herstel ondermijnt. De Fed aanvaardt een geleidelijke stijging van de lange rente als uiting van dat herstel. De ECB was/is nog niet zo ver. In maart dreef ze het tempo van haar obligatieaankopen binnen de PEPP-crisisenveloppe van €1850 mld op. Dat houdt de monetaire condities in de hele EMU voldoende soepel om de corona-opstoot het hoofd te bieden en het herstel later dit jaar alle kansen te geven.

In de EMU houden soepele monetaire condities voor de hele zone twee elementen in. Vooreerst is er de ‘risicovrije basisrente’, de facto de Duitse rente. Daarnaast bepalen lokale kredietrisicopremies de condities in individuele landen. De spreads op overheidsobligaties zijn niet de enige maar wel een belangrijke parameter. De ‘flexibele’ benutting van PEPP voorkomt dat de kredietcondities tussen verschillende landen te ver uiteenlopen. De markt pikte het signaal van de ECB aanvankelijk goed op. De spreads voor landen als Italië en Spanje stabiliseerden op een historisch laag niveau. Sinds april startten echter zowel de Duitse ‘basisrente’ als de spreads een gestage opmars. Zo steeg de Italiaanse 10-j rente van een dieptepunt (0.42% in februari) tot 1.13%, het hoogste niveau sinds juli vorig jaar. De reden?

Vooreerst is er een argument van relatieve kost. Als de risicovrije rente stijgt, is het relatief enkel interessant om papier met een hoger risico aan te houden als men een hogere premie ontvangt. Daarnaast startte het debat over het terugschroeven van obligatieaankopen. De eerste ‘deadline’, de ECB-vergadering van 10 juni, nadert met rasse schreden. In functie van de nieuwe groei- en inflatievooruitzichten, wordt over het PEPP-aankooptempo beslist. We spreken ons niet uit over de exacte timing, maar in een positief economisch scenario zullen de aankopen in de aanloop naar de PEPP-(eind?)vervaldag van maart 2022 hoe dan ook afnemen. Het is logisch dat wie het meest profiteerde van de aankopen wat moet ‘inleveren’. Bovendien gebeurt dit in een context waar geldbehoeften van bijvoorbeeld de Italiaanse regering groot blijven. Volgens de vooruitzichten van de Europese commissie loopt het begrotingstekort in Italië verder op van 9.5% vorig jaar tot 11.9% dit jaar. Eind april keurde de regering Draghi een uitgebreid herstelpakket goed ter waarde van €235 mld (13.2% van het BBP), weliswaar gespreid over verschillende jaren. Dat maakt gebruik van transfers (maar ook leningen) uit het EU herstelfonds (NGEU). Bij een efficiënte aanwending kan dit het groeipotentieel van de Italiaanse economie ondersteunen. Hoe dan ook laat corona het land achter met een overheidsschuld van om en bij de 160% van het BBP. Zelfs in de veronderstelling dat de ECB ‘sine die’ de bestaande portefeuille aan obligaties doorrolt, blijft hier een meer dan gemiddeld ‘krediet- en financieringsrisico’ sluimeren. De stijging van spreads voor landen als Italië maakt de beslissing over de afbouw van het ECB-crisisbeleid niet gemakkelijker. Het kan wat contradictorisch overkomen, maar een ‘terugkeer naar normaal’ is niet per definitie gunstig voor obligaties van landen met een minder sterk kredietprofiel. De kans is groot dat de lange, trendmatige daling van de intra-EMU kredietspreads achter ons ligt. We kijken alvast uit hoe de ECB met deze moeilijk balans omgaat wanneer de afbouw van obligatieaankopen op 10-juni op te tafel komt.

Figuur - Ligt de bodem in intra-EMU spreads achter ons?