Inflatie: (g)een probleem?!

De centrale banken hebben er lang naar uitgekeken: hogere inflatie. Het heeft alleen maar voordelen. Een gebrek aan prijsstijgingen leidt tot vraaguitstel. In crisistijd maakt een lage inflatie het voor centrale banken moeilijk om de economie te steunen met een lage reële rente. Daar zijn oplossingen voor (negatieve rente, QE), maar comfortabel zijn ze niet. Een hoge inflatie met lage/negatieve reële rente houdt de schulden onder controle. Liever iets meer dan iets minder inflatie luidt de unanieme conclusie. In een ver verleden mocht het nog iets minder zijn. De Bundesbank uit de jaren 90 maakte zich geen zorgen over iets lagere inflatie. Volgens de verhaallijn toen steunt het de koopkracht. Het laat een sterke-muntpolitiek toe en verbetert de ruilvoet. Je krijgt meer buitenlandse goederen voor eenzelfde hoeveelheid eigen goederen. ‘Welvaartswinst’. U heeft het wat moeilijk met die gedachtenlijn? Geen probleem, net zoals de markt pikt de economische analyse andere accenten op in functie van de context. Toch konden we deze flashback niet onderdrukken toen de nieuwsagentschappen gisteren afficheerden dat hogere inflatie … voor een risk-off correctie zorgde op de beurs.

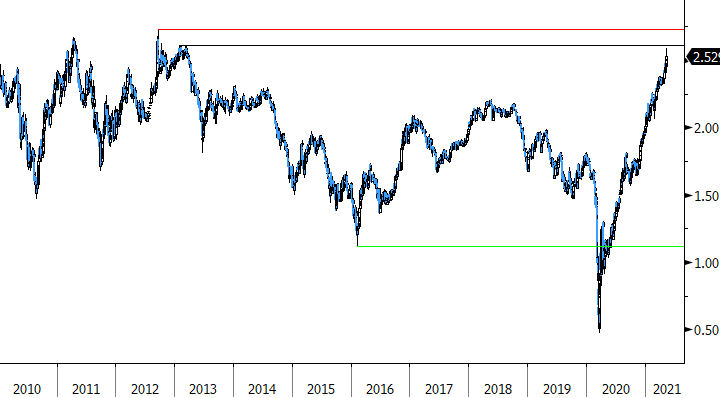

Eén dag correctie is geen trend. We zijn dus voorzichtig. Toch enkele vaststellingen. Vorig jaar was de combinatie van hogere inflatie en lage reële rentes de motor van de reflatiedynamiek die iedereen met veel enthousiasme omarmde. Het perspectief op een herstellende economie samen met een diep negatieve reële rente was een zegen voor zowat alle risicovolle activa. In maart was er al eens een correctie. Die werd toen toegeschreven aan een stijging van de ultra-lange rentes die vooral was ingegeven door een hogere reële rente. Met een beetje ‘fantasie’ kan je het een ‘correctie om een positieve reden’ noemen. De markt anticipeerde dat de monetaire stimulus stilaan kon worden afgebouwd omwille van de groeiversnelling. Vandaag is er iets anders aan de hand. Risico-activa corrigeren in een context waar de inflatieverwachtingen fors oplopen terwijl de reële rente recent is terugvallen. Nu is/zijn inflatie(verwachtingen) blijkbaar het probleem. Ter illustratie: de correctie gisteren startte toen de financiële inflatieverwachtingen op 10-jarige Amerikaanse overheidsobligaties voor het eerst sinds de lente van 2013 boven de kaap van 2.5% uitstegen. Tegelijk zetten verschillende grondstoffen(indices) meerjarige toppen. Hogere grondstoffenprijzen mogen dan wel een teken zijn van anticipatie op groeiherstel, maar mogelijk zijn we stilaan op een kantelpunt. Het kan wegen op de winstmarges en, indien doorgerekend, op het beschikbaar inkomen van de consument. Centrale banken orakelen al een hele tijd dat dit soort inflatie tijdelijk is. De markt is er blijkbaar toch niet zo gerust in. In een volgende fase kan die inflatie via tweede-ronde-effecten leiden tot hogere lonen. Maar is dit het soort loonstijging dat de centrale bankiers voor ogen hadden? Wie wordt daar beter van? De bedrijven niet en de consument in termen van reëel beschikbaar inkomen evenmin. Ter illustratie, vanmorgen kwamen in China de producentenprijzen hoger uit dan verwacht (6.8% j/j). Waarschijnlijk niet toevallig namen Chinese handelsplatformen voor grondstoffen nu maatregelen om speculatie af te remmen. De kosten van deze inflatie beginnen volgens de autoriteiten blijkbaar de baten te overstijgen.

De volgende dagen staan nog prijsindicatoren op de agenda met onder meer morgen CPI inflatie in de VS. Voor de algemene inflatie wordt een stijging van 2.6% tot 3.6% verwacht. Voor de kerninflatie van 1.6% tot 2.3%. Dat is uiteraard de lang verwachte stijging omwille van ‘tijdelijke factoren’. Toch even de marktreactie in het oog houden, zeker als dit rapport een opwaartse verrassing oplevert.

Figuur - 10-j break-eveninflatie Amerikaanse overheidsobligaties overschrijdt kaap van 2.5%.