Tijdperk van CHF-interventies voorbij?

Gisteren publiceerde de Zwitserse centrale bank (SNB) haar jaarrapport: een uitgebreid verhaal over het economisch wedervaren vorig jaar. Vanuit het buitenland gaat de aandacht vooral uit naar de plaats van de Zwitserse frank in het monetair beleid, meer in het bijzonder naar de wisselkoersinterventies. Zo besloot de regering Trump eind vorig jaar dat het land voldeed aan de criteria voor het label ‘munt-manipulator’. Hoe terecht is die kwalificatie? En in welke mate zullen die interventies in 2021 nog (moeten) voortgaan?

Beginnen bij het begin. De Zwitserse economie kromp vorig jaar met 2.9%. Dat was minder dan in veel andere economieën, maar toch de grootse terugval sinds 1975. Dat vergrootte het ‘klassieke’ Zwitserse probleem van veel te lage inflatie alleen maar. Die bleef in 2019 maar juist positief (0.4%) maar viel vorig jaar tot -0.7% op jaarbasis. De SNB moest optreden maar heeft een probleem.

Het standard crisisantwoord bestaat uit een mix van: 1. de beleidsrente verlagen tot het laagst mogelijke niveau, 2. obligaties opkopen om de lange rente te drukken en liquiditeit te verhogen en 3. specifieke maatregelen ter ondersteuning van de kredietverlening. Die laatste optie gebruikte de SNB ook effectief. De twee eerste zijn echter onwerkbaar. De beleidsrente was voor corona al -0.75%. Een verdere verlaging had mogelijk meer neveneffecten dan voordelen. Het tweede grote alternatief, opkopen van (overheids)obligaties, kan omwille van de beperkte overheidsschuld en illiquide obligatiemarkt ook niet. Wisselkoersinterventies zijn dan het enige alternatief. Het remt de sterke frank af en brengt (zoals QE) massaal liquiditeit in de markt. De SNB kocht in 2020 een recordbedrag van CHF 110 mld vreemde deviezen, vooral in de eerste jaarhelft (CHF 90 mld). De ‘beschuldiging’ van wisselkoersmanipulatie wordt gecounterd met de vaststelling dat de handelsgewogen CHF, ondanks interventies, nog 4.4% steeg. Dat was zelfs 8% tegen de dollar. De lage Zwitserse inflatie maakte de reële appreciatie alleen maar erger. Later deze week houdt de bank een nieuw beleidsvergadering. Ondanks alle kritiek van buitenaf zal de SNB herhalen dat massale wisselkoersinterventies, indien nodig, hét preferentiële beleidsinstrument blijft.

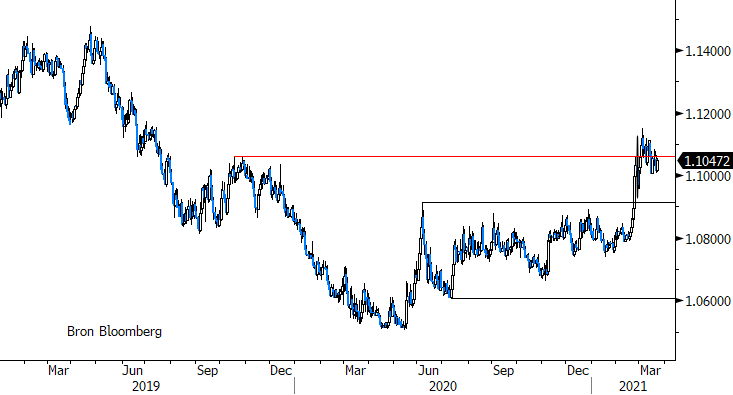

De voorbije maand(en) veranderde er echter iets. Het positief risicosentiment en afnemende druk op de frank leidden in H2 2020 tot een geleidelijk uitdoven van de interventies. Meer nog, vorige maand zette de frank zowaar een stap lager zonder dat de SNB daar maar iets voor ondernam. De stijging van de nominale/reële rente in de VS en andere landen was groot genoeg om de om de frank relatief minder aantrekkelijk te maken. De SNB kan alleen maar hopen dat de trend zich voortzet. Het levert hoe dan ook veel betere resultaten op dan massale interventies. Naarmate het herstel in de VS en de rest van de wereld de reële rente verder doet stijgen en de speculatie op monetaire normalisatie toeneemt, kan de frank verder verzwakken. Van de SNB kan je vrij zeker zijn dat ze een van de laatsten is om haar stimulerend beleid af te bouwen. In een scenario van een geleidelijk globaal herstel met geen al te grote marktverstoring is een verzwakking van de frank richting EUR/CHF 1.15 eind dit jaar best mogelijk. De frank en ook de yen, de traditionele veilige havens, waren recent hoe dan ook al minder gevoelig voor opstootjes van volatiliteit omwille van hogere rentes.

Figuur - EUR/CHF: hogere reële rente draagt meer bij tot CHF-daling dan massale interventies