Reality check

Na de heftige prijsbewegingen van vorige week gaat het er vanmorgen gematigder aan toe. De rente-opstoot was in belangrijke mate een zichzelf voedende spiraal van markten die anticiperen op een krachtig herstel later dit jaar, dikwijls los van concrete data of ander relevante gebeurtenissen. Deze week krijgen de markten, maar ook de centrale bankiers, de kans om de herpositionering te toetsen aan harde data.

Vorige week toonden niet alle centrale bankiers zich even ongerust over de recente ontwikkelingen. De Fed blijft herhalen dat ze het beleid soepel wil houden en duidt de rentestijging als een teken van vertrouwen in het herstel. Opvallend, vrijdag onderschreef Bank of England econoom Haldane datzelfde idee, maar hij ging een stap verder door te waarschuwen voor het risico van een inflatieopstoot. In Europa, maar ook in Japan en Australië, krijgt de renteopstoot het predicaat ‘ongewenst’. De Australische centrale bank voegt de daad bij het woord en voerde haar obligatieaankopen stevig op. Heeft de ECB de voorbije dagen hetzelfde gedaan? De data zullen het deze week uitwijzen.

Even naar de reality check van de economische cijfers. Europa publiceert morgen de inflatiecijfers voor februari. In Duitsland wordt de eerste schatting deze namiddag al bekend gemaakt. De markt verwacht een stabilisatie van het Europese inflatiecijfer op 0.9% j/j na de forse opstoot in januari (van -0.3% j/j). Die opsprong was deels ingegeven door basiseffecten en indirecte belastingenverhogingen. Een nieuwe opwaartse verrassing is voor markten een mogelijke indicatie dat de prijsdruk in de productieketen doorsijpelt naar de consument.

De Europese PMI’s toonden tot op heden een verdeeld beeld tussen verwerkende nijverheid en dienstensector. In de VS is de tweespalt veel minder groot. De markt verwacht deze namiddag een stabilisatie van de ISM uit de verwerkende nijverheid op een sterke 58.6. De ISM uit de dienstensector wordt woensdag op een gelijkaardig niveau verwacht. We houden vooral de prijscomponenten in het oog. In de verwerkende nijverheid klokte die vorige maand af op het hoogste niveau sinds 2011!

Naast prijzen is maximale tewerkstelling de cruciale variabele in de argumentatie van de centrale banken om het beleid soepel te houden. De arbeidsmarktcijfers van de voorbije twee maanden waren eerder zwak en ondersteunden de stimuleringsretoriek van de Fed. Zowel voor de ADP private jobgroei (+180k) als voor de payrolls (+190k) wordt wel opnieuw een degelijke bijkomende jobcreatie verwacht. Een positieve verrassing roept meer vragen op over de nood aan de hoge dosis gecombineerde fiscale en monetaire stimulus; nu en in de toekomst. Tot voor kort was stimulus van welke oorsprong ook per definitie positief voor de markten. Dat hoeft niet zo te blijven. In het licht van de gebeurtenissen van vorige week, kunnen sterke (arbeidsmarkt)data samen met de goedkeuring van het $1900mld stimulus pakket van de regering Biden wel eens eerder bron van onrust dan van steun worden voor de markten. Eens te meer is goed (economisch) nieuws niet altijd per definitie goed voor de markten. Integendeel …

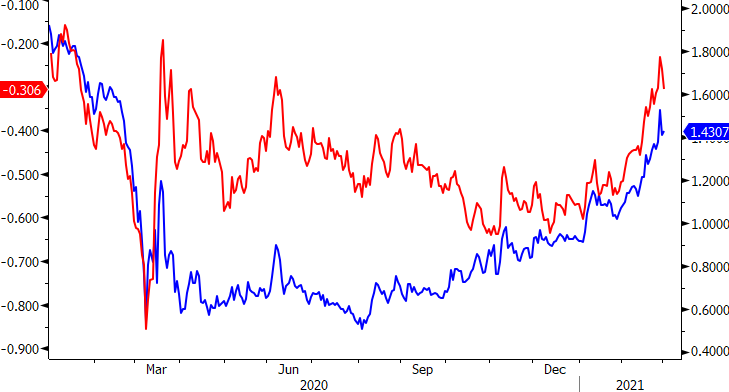

Figuur - 10-j rente Duitsland (rood L) en VS (blauw R): adempauze, maar sterke data kunnen opnieuw voor onrust zorgen.