Wie is nog blij met (versnelde) reflatietrade?

Tot nu had de reflatietrade alleen maar supporters, zowel in de markt als bij de centrale bankiers. We trekken nog geen conclusie voor markten van risico-activa op basis van de volatiliteitsopstoot die de mini-obligatiecrash gisteren uitlokte. Fed-voorzitter Powell en andere gouverneurs hielden zich deze week nog bij de bestaande verhaallijn. Als er al inflatie komt, is die tijdelijk. De stijging van de lange rente is een uiting van vertrouwen in het herstel. Voor vele andere centrale banken gaat het wel meer dan hard genoeg.

De markt schotelt ze een paradox voor. Tot nu stelden centrale bankiers alles in het werk om die markt te overtuigen dat het beleid lang soepel zal blijven. Ondertussen is de markt zodanig overtuigd dat de innige samenwerking tussen fiscaal en monetair beleid naast mooie groei ook de kans op oververhitting verhoogt. Dan moeten centrale bankiers mogelijk sneller op hun engagement terugkomen. Een ‘overshoot’ aan inflatiegeloofwaardigheid met risico op een ‘self-destroying prophecy’. We geloven Powell als hij zegt geen graten te zien in hogere lange rentes, zolang ze via hogere inflatieverwachtingen komen. De morfologie van de rentestijging is echter aan het veranderen. Gisteren steeg vooral de 5-j rente in de VS fors (+22 bpn!). Nu stijgt ook vooral de reële rente (gisteren 18 bpn voor de 10-j, +/- 50 bpn sinds begin deze maand). Ander voorbeeld: de Australische centrale bank (RBA) slaagt er nauwelijks in om de 3-j rente nabij het 0.1%-doel te houden ondanks verhoogde obligatieaankopen. Voor de Australische 10-j rente zijn recent stijgingen van +-10 bpn (vandaag zelfs 18 bpn) eerder de regel. Zelfs al is dit een uiting van vertrouwen in het herstel, dan nog kunnen we ons moeilijk indenken dat de RBA hiermee gelukkig is. De stijging verloopt in Europa veel gematigder, maar ook vanuit de ECB is er steeds meer nervositeit. Duits raadslid Schnabel zei vanmorgen zelfs dat de ECB de rente nog kan verlagen als hogere rentes groei in de weg staan. Of een lagere beleidsrente veel helpt als de markt vindt dat je als centrale bank al meer dan genoeg doet, brengt ons terug bij de paradox van hierboven. Een manier om mogelijk wat druk weg te nemen, is bijvoorbeeld een minder uitbundig fiscaal beleid. Daarom de volgende dagen best het reilen en zeilen van het stimuleringspakket in het Amerikaanse Congres in het oog houden.

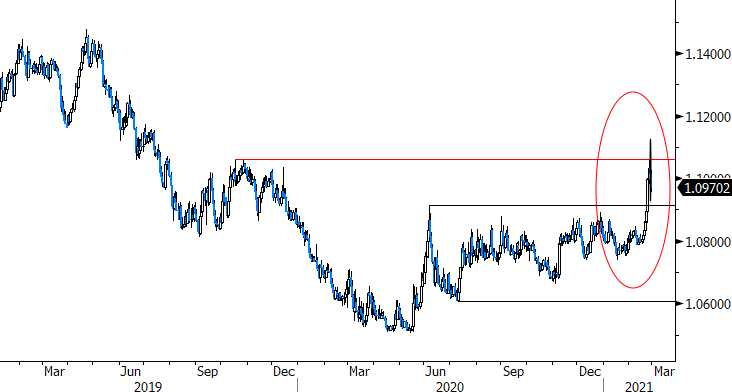

Nog even een zijstapje. Er is een centrale bank die waarschijnlijk wel een beetje blij is met de ‘ontsporende’ reflatiehype: de Zwitserse centrale bank (SNB). Die probeert al sinds mensenheugenis via ultra-lage rentes en, bij gebrek aan andere instrumenten, interventies om de Zwitserse frank te verzwakken de deflatie te beperken. De SNB was waarschijnlijk al blij dat CHF sinds het najaar van vorig jaar stabiel bleef zonder bijkomende interventies. Maar kijk, bijna uit het niets veerde EUR/CHF deze week op van 1.08 tot gisteren heel even in de hoge 1.10. De oplopende reële rentes buiten Zwitserland maakten de extreem lage Zwitserse rente (-0.75%) blijkbaar oninteressant genoeg om de munt van de hand te doen. Het is nog vroeg dag, maar als de trends van hogere inflatie en hogere reële rentes zich doorzetten, kan dat een ‘gamechanger’ worden voor de Zwitserse munt. Als er één land is waar de markt niet snel zal twijfelen aan het engagement om het beleid langer soepel te houden dan de rest van de wereld, dan is het wel de bij de SNB. De Zwitserse frank vervulde ook een rol als veilige haven in tijden marktvolatiliteit en de ontsporende reflatietrade kan ook een bron van onzekerheid worden. Toch denken we dat zelfs dan de verderzetting van de reflatiegedachte de context voor CHF fundamenteel verandert. Het zou ons verbazen dat de SNB op korte termijn nog moet interveniëren om EUR/CHF boven de 1.06/1.08 zone te houden.

Figuur -EUR/CHF: Zwitserse frank ‘slachtoffer’ van de reflatietrade. De SNB vindt het waarschijnlijk niet erg.