Engel vs duivel op schouder ECB

De Europese centrale bank hinkt op twee gedachten. Dat kwam gisteren aan het licht tijdens de persconferentie van ECB-voorzitter Draghi. In een ongewone bui van openheid, gaf de Italiaan schoorvoetend toe dat de beleidsmakers niet op dezelfde lijn zitten. Onderwerp van de tweespalt: de groeivertraging in de EMU. Niemand ontkent het daglicht – twee opeenvolgende zwakke kwartalen – maar over wat aan de einder ligt zijn de meningen verdeeld.

In het eerste kamp vinden we de gouverneurs die vasthouden aan het dogma van vorig jaar. Het argument luidt dat de onderliggende kerninflatie in de euro zone, die abstractie maakt van volatiele componenten zoals voeding of energie, zal stijgen richting de 2%-inflatiedoelstelling van de ECB. Dat verantwoordt een voorzichtige start van de beleidsnormalisatie. Voorlopig dobbert de kerninflatie wel nog steeds rond 1% j/j. Deze ECB-leden verwijzen naar opwaartse loondruk in de meeste EMU-landen, naar het uiterst soepele ECB-beleid en naar de uitzonderlijke groeiprestatie van de EMU tussen 2015 en midden 2018. De “output gap” is dicht waardoor de economie niet langer kan groeien zonder inflatie te creëren. Deze strekking binnen de centrale bank verwacht dat de groeivertraging tijdelijk van aard is. Ze zetten in op een definitief einde aan de Amerikaans-Chinese handelsoorlog, verwachten dat de Chinese beleidsmakers de binnenlandse groei ten alle kost zullen ondersteunen, denken dat de Duitse auto-industrie klaar is voor een herstelbeweging, rekenen op metaalmoeheid bij gillets jaunes,… We noemen ze gemakkelijkheidshalve de optimisten.

De andere helft van de ECB-gouverneurs schat de toekomst iets minder rooskleurig in. Ze vrezen dat de berokkende schade een permanente vorm zal aannemen. Het vertrouwenskanaal van de consumenten en investeerders is aangetast en de wereldproblemen worden niet in 1-2-3 opgelost. De meest recente PMI-bedrijfsvertrouwensindicatoren geven hen voorlopig gelijk. De breedste maatstaf voor de euro zone zakte onverwacht van 51.1 tot 50.7. Op een uitzonderlijke opflakkering na is de indicator sinds december 2017 in dalende lijn richting het psychologische 50-niveau. Die “boom/bust grens” onderscheidt economische groei van contractie.

In het perscommuniqué hebben beide partijen inspraak gekregen. De optimistische visie van opwaartse druk op de onderliggende inflatie blijft weerhouden, terwijl de risico’s voor de economische vooruitzichten wijzigden. De ECB labelt ze nu als “neerwaarts” ipv “gebalanceerd”. Als de situatie verslechtert vormt die bijstelling de perfecte brug naar lagere groei- en inflatievooruitzichten in maart. In zo’n scenario is een volgende logische stap een wijziging van de communicatie omtrent de beleidsrentes. Sinds juni vorig jaar klinkt het dat die minstens tot na de zomer van dit jaar ongewijzigd zullen blijven. Zonder economische tekenen van beterschap zou die deadline kunnen opschuiven tot bijvoorbeeld het einde van het jaar.

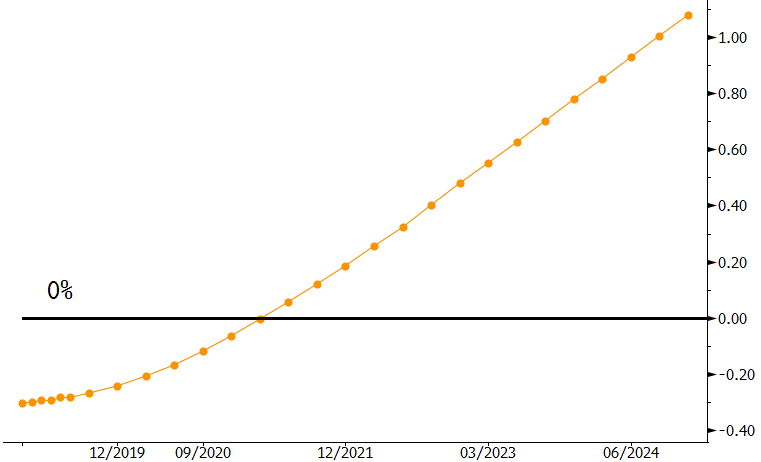

We zijn zover nog niet en voorzitter Draghi benadrukte tot in den treure dat de ECB nu aan zijlijn zoveel mogelijk informatie wil opnemen. De opvallende toegeving van tweedracht binnen de ECB suggereert wel dat de centrale bank op 7 maart kant zal kiezen. De markt heeft al lang de pessimistische kant gekozen en verwacht pas een 1e renteverhoging eind 2020. Wij behoren nog steeds tot het optimistischere kamp, al wordt de spoeling dunner. De Amerikaanse centrale bank haalde in 2015 in gelijkaardige omstandigheden de trekker over. Ze oordeelde dat het draagvlak van de economie na enkele jaren van herstel breed genoeg was geworden om hogere rentes te verdragen. Europa verkeert in dezelfde situatie.

Figuur - Euribor 3m forward curve: markt verwacht pas positieve 3m Euriborrentes midden 2021!