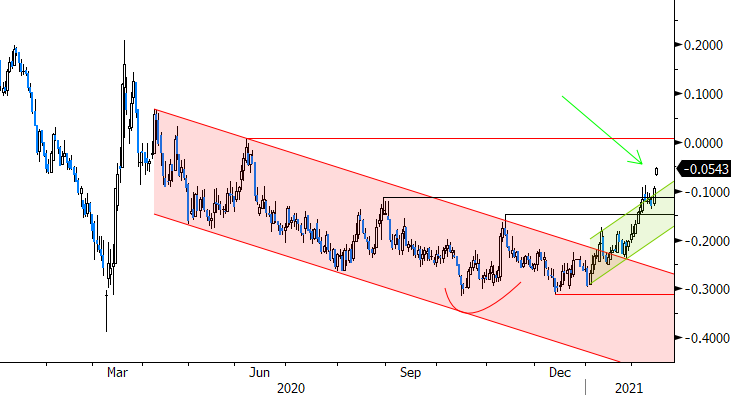

Europese 10j-swaprente ontdooit

Een opvallende beweging vanmorgen: de (Europese) rentes veren opnieuw stevig op. De 10j-swaprente geeft een belangrijk technisch signaal. Ze neemt afscheid van een geleidelijk opwaarts trendkanaal en nestelt zich boven de recente toppen. Voor het eerst sinds de crisis doemt de 0%-grens op aan de horizon.

De beweging was vrijdag in de VS al ingezet zonder noemenswaardig nieuws. China (Nieuwjaar) en de VS (President’s Day) zijn vandaag gesloten. Dat kan een reden zijn om de beweging met omzichtigheid te interpreteren. Maar toch… Fed- en ECB-gouverneurs deden er recent alles aan om de (rente)geest in de fles te houden. Het is absoluut niet het moment om al over een afbouw van het ultrasoepel beleid te praten. De markt kijkt echter steeds meer in een andere richting. Enerzijds is de huidige corona-opstoot, annex beperkende maatregelen, een economische tegenvaller. Vooral de Europese groei zal dit kwartaal opnieuw in het rood gaan. Anderzijds heeft de economie wereldwijd resistentie opgebouwd tegen het virus. Zowat overal was het vierde kwartaal minder slecht dan gevreesd, zelfs in de EMU. Vanmorgen rapporteerden landen als Japan, Singapore en Thailand sterker dan verwachte Q4 groeicijfers. Oud nieuws, maar veelzeggend over de veerkracht in een groot deel van de economie. Ook op het op het inflatiefront beweegt er wat. De Amerikaanse januaricijfers waren de spreekwoordelijke uitzondering. In de meeste andere landen klokte de inflatie aanzienlijk hoger af dan verwacht, zelfs in de EMU. Hoewel er dikwijls technische, éénmalige factoren of de olieprijs in het spel waren, zijn de cijfers wel wat ze zijn: hoger dan verwacht. De analyse van de ECB en de Fed luidt voorlopig “een tijdelijk fenomeen die onze volledige aandacht (nog?) niet krijgt”. Andere centrale bankiers (VK, Rusland, Hongarije, Tsjechië) sturen wel schuchtere signalen uit dat de versoepelingscyclus mogelijk voorbij is.In deze context is het voor de (rente)markt niet verboden om ‘stilaan’ wat op te schuiven, zeker gegeven de zeer lage niveaus in absolute termen en gegeven de extreme dosis monetaire en fiscale stimulus.

Last but not least is er natuurlijk de bron van alles: het virus. In landen als de VS of het VK is de ‘mindset’ duidelijk aan het veranderen. In de VK bijvoorbeeld zijn ondertussen een groot deel van de als prioritair aangeduide groepen gevaccineerd. De roep om versoepelingen neemt er hand over hand toe. Ook in de VS ondersteunt de daling van de besmettingen de hoop op een terugkeer naar een meer normaal leven. Uiteraard zal corona nog lang diepe wonden en littekens nalaten op de economie. De centrale bankiers zullen de rente nog lang laag houden en obligaties blijven kopen. Toch hoeft dat tegelijk de markt niet tegen te houden om haar eigen dynamiek te ontwikkelen en de nieuwe realiteit deels te verdisconteren. De technische grafieken geven aan dat dit proces volop bezig is. De Amerikaanse 10j- & 30j-rentes doorbraken vrijdag alvast de technische zones van respectievelijk 1.20% en 2%. Gaan deze (nog steeds lage) rentes het herstel tegenhouden zodra de vaccinaties opnieuw een of ander nieuw normaal toelaten? De centrale bankiers hebben goede redenen om de weg van de voorzichtigheid te blijven prediken. De markten bekijken op dit ogenblik steeds meer de keerzijde van de medaille, zelfs in Europa. Het verbeterende technisch beeld van de rentegrafieken is een signaal dat niet zomaar genegeerd kan worden.

Figuur - EMU 10j-swaprente op weg naar positief terrein?