BOJ de facto uitgespeeld?

De Bank of Japan (BoJ) hield het monetaire beleid gisteren onveranderd. Dat beleid bestaat ondertussen uit een kluwen aan maatregelen. De beleidsrente blijft -0.1%. Via het aankopen van vooral overheidsobligaties wil de BoJ de geldhoeveelheid verhogen a rato van JPY 80 000 mld per jaar. Tenslotte houdt de BoJ de 10-j overheidsrente nabij 0.0%.

De BoJ tracht de inflatie richting de 2.0%-doelstelling te brengen en ‘hoopt’ ook dat de inflatieverwachtingen van de economische actoren zich instellen op een van 2%. Daar slaagt de BoJ ‘voorlopig’ niet in. Erger, de BoJ stelde haar inflatievooruitzichten nog maar eens neerwaarts bij. Ze verlaagde de inflatieverwachting voor het fiscale jaar 2019 van 1.4% tot 0.9%. In 2020 ziet de BoJ de inflatie wel opnieuw op 1.4%. De vooruitzichten zijn gecorrigeerd voor een geplande BTW-verhoging in oktober en voor andere fiscale maatregelen die de inflatie éénmalige beïnvloeden. Bij de lezing van de analyse van de BoJ overvalt je toch een gevoel van onmacht. De centrale bank voert een hele reeks argumenten aan waarom de inflatie naar 2.0% zal (of is het ‘moet’) stijgen, maar gaat dat wel lukken?

Om te beginnen is er de groei. De BoJ verwacht voor de periode 2019/2020 een groei van iets beneden 1.0%. Dat lijkt laag, maar is niet slecht voor een economie die boven haar capaciteitsgrenzen zit en vecht tegen een forse vergrijzing. De BoJ stelt vast dat die krappe capaciteit tot nu onvoldoende is om inflatie te creëren. De lange periode van lage inflatie maakt werkgevers terughoudend om hogere lonen te geven en werknemers vinden dat relatief OK. Door die lage inflatie behielden ze in het verleden hun koopkracht. Met andere woorden: de inflatieverwachtingen hebben zich op een laag niveau genesteld. De BoJ geeft zelf ook toe dat dit een verhaal wordt van ‘eerst zien en past daarna geloven’. Zo lang de Japanners geen inflatie zien, gaan ze er niet in geloven. De huidige daling van de olieprijs (die op zich goed is voor Japan) en de neerwaartse bijstelling door de BoJ helpen hier niet. Inflatie in Japan, het blijft voorlopig een ‘self-destroying prophecy’. Toch kan de BoJ niet anders dan volhouden dat de hoge capaciteitsbezetting ‘op termijn’ tot inflatie zal leiden. Als dat niet het geval is, moet ze in principe het beleid verder versoepelen. Daar knelt het schoentje. De mogelijkheden zijn zo goed als uitgeput of zorgen voor ongewenste neveneffecten. Zo wil bank de rente laag houden om de inflatie aan te wakkeren, maar de financiële sector (en pensioenfondsen) smeken al lang om een steilere rentecurve om hun rendabiliteit te vrijwaren. De twee zijn moeilijk te verzoenen. De BoJ koopt ook aandelen en vastgoed gerelateerde producten. Maar is het op termijn een goede zaak is dat ze onrechtstreeks een belangrijke aandeelhouder wordt in veel bedrijven? Sommigen binnen de BoJ willen zelfs eerder de extreme kantjes van dit uiterst soepel beleid afzwakken. Het marginaal nut zeer wordt zeer klein. De lage inflatie laat dat echter niet toe omdat de BoJ dan de facto moet toegeven dat haar beleid niet (meer) werkt.

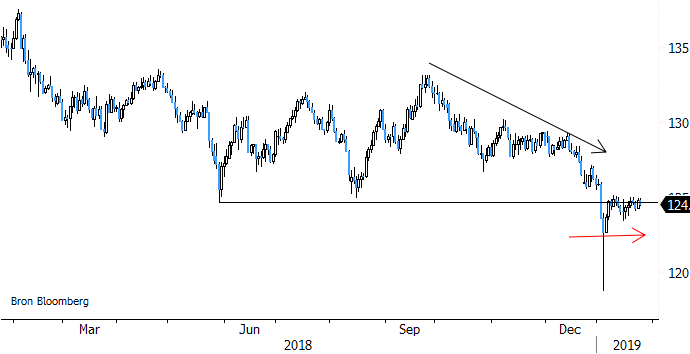

De yen verzwakte gisteren even op de lagere inflatievooruitzichten. Op dit ogenblik is het beleid van de BoJ echter nauwelijks een factor van belang voor de dag-aan-dagbewegingen van de yen. De yen is en blijft in de eerste plaats een barometer voor risicosentiment. In tweede orde spelen vooral de renteontwikkelingen in de VS (en in minder mate relatieve verwachtingen over het ECB-beleid). Als het risicosentiment wat minder scherp wordt na de sell-off van eind vorig jaar, kan dat de yen de wind wat verder uit de zeilen nemen, zeker tegen de euro.

Figuur - EUR/JPY: yen in rustiger vaarwater na risk-off rally.