Blind vliegen op de markten?

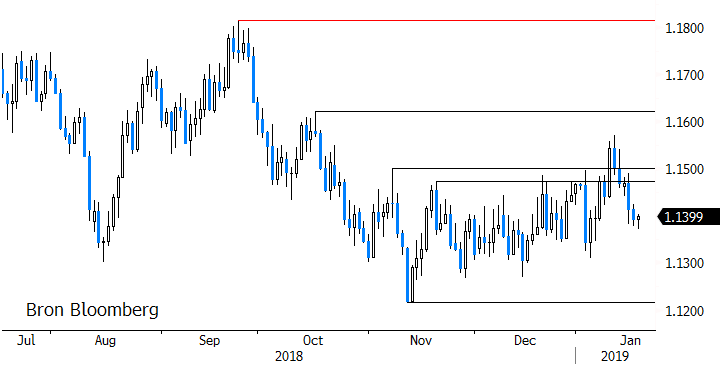

De markten zijn het jaar met een meer positieve ‘mindset’ gestart na het pessimisme eind vorig jaar. Er blijft veel twijfel over de groei: in China, in Europa maar ook in de VS. Er zijn veel economische en politieke stoorzenders. De markt trok zich in de eerste twee weken van het jaar op aan de hoop dat, indien nodig, er altijd ‘externe’ hulp mogelijk is. De Fed kan/zal haar beleidsnormalisatie afremmen. Fed-voorzitter Powell gaf dat uiteindelijk ook toe. De Chinese overheid neemt (weliswaar selectieve) fiscale en monetaire stimuleringsmaatregelen om de groeivertraging het hoofd te bieden. Risicovollere activa veerde op omwille van die hoop op een vangnet voor de economie. Het perspectief op een softere Fed en een gunstiger risicoklimaat woog in eerste instantie ook op de dollar. EUR/USD brak boven de weerstand van 1.15. Wie hoopte dit dat de start was van een meer uitgesproken trendbeweging kwam bedrogen uit. Deze week kwam de wind voor EUR/USD al uit een andere richting. De markt focuste zich op zwakkere EMU data. Die waren geen verrassing, maar wel voldoende om EUR/USD terug binnen de oude 1.12/1.15 handelsband te sturen. Zijn we terug vertrokken voor een periode van ongeïnspireerde handel zoals eind vorig jaar? Wat het economisch beeld betreft, stevenen we in de VS af op een periode van minimale zichtbaarheid.

Over de economische gevolgen van de gedeeltelijke ‘shutdown’ van de Amerikaanse overheid is het meer dan ooit koffiedik kijken. In eerste instantie ging de markt er vanuit dat de impact tijdelijk en beperkt zou zijn. Ondertussen stellen de analisten hun groeiverwachtingen voor de VS in het eerste kwartaal neerwaarts bij. Die schattingen lopen wel sterk uiteen. Naast de moeilijk in te schatten gevolgen voor de economie, is er een statistisch probleem. Nu al worden veel Amerikaanse data niet meer gepubliceerd omdat de betrokken diensten gesloten zijn. Zelfs als de overheid terug volledig opent, blijft de data nog verschillende maanden moeilijk te interpreteren. Zo is de kans groot dat de payrolls van begin volgende maand een forse duik nemen. Hoeveel daarvan is een tijdelijk gevolg van de shutdown? Wordt dat later ingehaald? Hoe reageren sectoren die toeleveren aan de overheid? Vooral de harde data gaan weinig zeggen over de economie. Hoe zal de markt daarmee omgaan? En, minstens even belangrijk, wat doet de Fed hiermee? Die ging meer ‘data-dependent’ worden.

Een Fed-renteverhoging in maart stond al op de helling. Als de shutdown nog even duurt, zullen zelfs de data in de aanloop naar de junivergadering (19 juni) nog steeds geen duidelijk beeld geven. Gezien de al onzekere context is de kans dan groot dat de Fed de dingen op zijn beloop zal (moeten) laten tot na de zomer. Als de data onverwacht slecht zijn, ook al is dat omwille van de shutdown, kan de markt zelfs (verder) anticiperen op een renteverlaging. We denken niet dat het zover komt, maar de conclusie luidt dat we in een omgeving zijn terecht gekomen waar de dollar weinig uitzicht heeft op hernieuwde rentesteun. Zoals we in de eerste weken van dit jaar zagen, is dit een context waarbij de dollar het toch wat moeilijker kan krijgen. Dat zou a fortiori het geval zijn als de Europese economie het iets minder slecht doet dan de cijfers uit het vierde kwartaal doen vermoeden. In die context is er weinig reden voor EUR/USD om de bodem van 1.12 (of lager) op te zoeken. We zien zelfs eerder wat opwaartse risico’s. Een test richting 1.1621 blijft mogelijk, zelfs in een niet al te verre toekomst.

Figuur - EUR/USD: uitbraak boven 1.15 (voorlopig?) afgewezen