Yuan test belangrijk technisch niveau

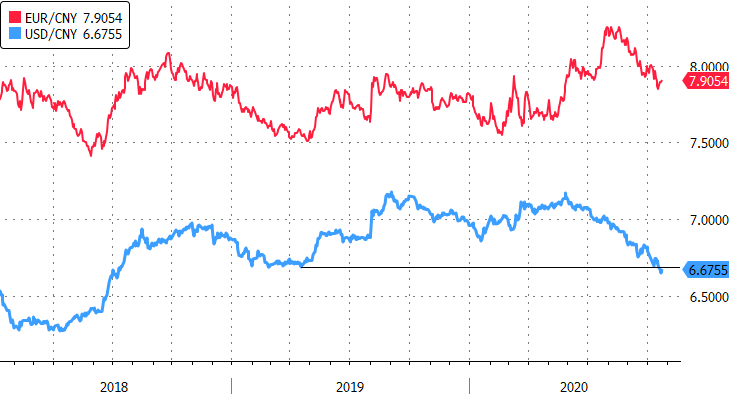

De Chinese yuan heeft er een sterke rit opzitten, tegen een algemeen zwakke dollar, maar de voorbije twee maanden ook tegen de euro. USD/CNY testte gisteren even de steun nabij 6.65 en liet de sterkste koers optekenen tegen zijn Amerikaanse ‘concurrent’ sinds juli 2018.

De yuan is nog steeds niet op dezelfde manier vrij verhandelbaar zoals de andere grote munten. Bij het Chinese economische beleid staan stabiliteit en voorspelbaarheid nog steeds hoog in het vaandel en dat geldt ook voor het muntbeleid van de Chinese centrale bank (PBOC). Het blijft een moeilijke spreidstand. Enerzijds wil China zijn munt een grotere internationale rol laten spelen. Daarvoor moet die munt vrij verhandelbaar zijn. Anderzijds wil de PBOC niet dat te grote volatiliteit het binnenlands economisch en financieel radarwerk verstoort. De PBOC houdt de beweging van de yuan in het oog tegen een muntkorf die de Chinese handel weerspiegelt. In de praktijk stuurt de bank de markt vooral via een dagelijkse referentiekoers van USD/CNY, waarvan de koers niet meer dan 2% mag afwijken.

Ondanks die ‘controle’ spelen economie en kapitaalbewegingen mee in de waardering van de yuan. Het economische verhaal is alvast OK. De coronacrisis trof China eerder dan de rest van de wereld, maar het land kreeg het virus relatief snel onder controle. Eerder deze week bleek dat de activiteit over de eerste drie kwartalen van dit jaar 0.7% hoger lag dan vorig jaar. Die relatief sterke economische prestatie rechtvaardigt al een versterking van de munt. In theorie weegt de sterkere munt op de export, maar naarmate China de groei vooral wil ondersteunen via een hogere binnenlandse vraag, is dat niet echt een bezwaar.

Ook vanuit monetair oogpunt valt er iets te zeggen voor een sterkere yuan. Chinese rentes zijn historisch laag, maar investeerders in Chinese obligaties worden niet op dezelfde manier geconfronteerd met financiële compressie zoals in andere grote blokken. Chinese investeerders interesseren zich misschien minder voor buitenlandse activa en omgekeerd is er meer interesse van externen voor dat ‘hoogrentend’ papier.Ook de politieke context veranderde in het voordeel van de yuan. Het handelsconflict met de VS dat de yuan de voorbije jaren regelmatig onder druk zette, verschoof wat naar de achtergrond. De hete hangijzers zullen blijven, ook als Biden de verkiezingen wint, maar worden mogelijk op een minder scherpe manier aangepakt.

Het is nooit helemaal duidelijk in welke mate een yuanbeweging volgt uit sturing dan wel uit marktkrachten. Waar de PBOC tot voor kort geen probleem had met een stijging, waren er recent wel signalen dat die snel genoeg ging en een versnelling lager mag schakelen. Zo verlaagde de PBOC de voorbije maand de kostprijs om te anticiperen op een zwakkere yuan. Vanmorgen waren er berichten dat de autoriteiten overwegen om binnenlandse fondsen meer toe te laten om te beleggen in buitenlandse activa. Zo’n wijziging voer je eerder door als je vindt dat je munt (meer dan) sterk genoeg is. Ook de dagelijkse fixing van de referentiekoers suggereerden recent dat de PBOC geen verdere versterking wil. Daarnaast blijft de yuan nog steeds gevoelig voor het risicosentiment. Zo noteert de munt omwille van de risk-off vanmorgen zwakker (USD/CNY 6.67). De USD/CNY koers blijft in belangrijke mate bepaald door de algemene USD-trend. Mogelijk remmen signalen van de PBOC wel stilaan de stijging van de yuan tegen de euro af.

Figuur - Sterke rit van de yuan, tegen de euro (rood) en de dollar (blauw)