Sleutel van 2019 in de handen van de balans?

Er was de voorbije weken heel wat te doen over de rentecyclus in de VS en de EMU. De Fed stelde in december haar verwachtingen bij van 4 renteverhogingen deze cyclus (3 in 2019 en 1 in 2020) tot 3 (2 in 2019, 1 in 2020). De markt houdt rekening met een scenario waarin de beleidsrente deze cyclus piekt op de huidige niveaus. De ECB houdt sinds vorig jaar de lijn dat een 1e renteverhoging ten vroegste voor het laatste kwartaal van dit jaar is. De markt speelt op dit ogenblik met de idee dat die er pas zal komen eind 2020. De renteverwachtingen zullen de aandacht blijven trekken, maar de echte hoofdrol voor het monetaire beleid is dit jaar waarschijnlijk weggelegd voor de balansen van de centrale bankiers. Dat thema bleef tot nu vaak onderbelicht.

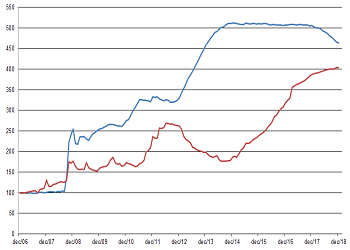

Het monetaire beleid van de Europese Centrale Bank zal soepel blijven zolang ze vasthoudt aan het principe van een constant balanstotaal. Via de aankoop van voornamelijk overheidsobligaties gebruikte de ECB haar balans de voorbije jaren om de markt te voorzien van liquiditeit. Hoewel het programma eind 2018 stopte, zal de ECB dit jaar voor €167.5 miljard overheidsobligaties kopen. Ze herinvesteert immers de middelen van obligaties op vervaldag. Rekening houdend met het totale bedrag (€2171 miljard) en de gemiddelde gewogen looptijd (7.37 jaren) van deze portefeuille, denken we dat dit jaarlijks herinvesteringsbedrag nog zal stijgen. Daarnaast voorzag de centrale bank de financiële sector tijdens de crisis van speciale liquiditeitsfaciliteiten. De uitstaande lijnen lopen af in 2020, maar we denken dat de ECB dit jaar al een alternatief zal voorzien om problemen in sommige (perifere) instellingen te voorkomen. Voor het algemeen ECB-beleid wegen deze balansingrepen veel zwaarder door dan een eventuele eerste, symbolische, renteverhoging eind dit jaar.

De Amerikaanse centrale bank is in het laatste kwartaal van 2017 begonnen met het wegsnijden van het wintervet. Ondertussen had ze de beleidsrente al 4 keer met 25 basispunten verhoogd. De balans van de Fed zwol aan tot $4500 miljard, waarvan zo’n $2500 overheidsobligaties. De afbouw van die balans startte aan een tempo van $10 miljard/maand en bereikte in oktober 2018 de kruissnelheid van $50 miljard/maand. Het balanstotaal van de Fed bedraagt nu $4050 miljard waarvan $2200 overheidsobligaties. De Fed heeft nooit een streefdoel voorop gesteld. De balans zal groter zijn dan voor de crisis (<$1000 miljard), maar kleiner dan nu het geval is. Fed-voorzitter Powell zei op de beleidsvergadering in december tot tweemaal toe dat de afbouw van de balans op automatische piloot zal voortgaan. In 2019 trekt de Fed dan $600 miljard extra liquiditeit uit de markt. Die boodschap kwam bij investeerders harder aan dan de discrepantie die blijft bestaan tussen Fed en markt over de renteverwachtingen in 2019. Vooral de beurzen hebben last van de liquiditeitsverslaving. Pas nadat de Fed-voorzitter en andere gouverneurs begin dit jaar suggereerden dat het tempo van de afbouw van de balans niet in steen gebeiteld is, bedaarden de gemoederen. Ze houden de gedachte levendig dat de “Fed put” blijft bestaan. De Fed put is de bodemgarantie die het Fed-beleid tijdens en na de crisis bood via een uiterst soepel beleid. In een context van een globale groeivertraging zal de volatiliteit toenemen elke keer de markt het bestaan van die put in twijfel trekt.

Figuur - Evolutie balanstotaal ECB (rood) en Fed (blauw) (31/12/2016 = 100)