Inflatie: het mag iets meer zijn

Sinds ongeveer anderhalf jaar werkte de Fed aan een nieuw kader voor haar monetair beleid. Gisteren kwam Fed-voorzitter Powell met het resultaat van de oefening naar buiten. De context voor het monetaire beleid is de voorbij jaren grondig veranderd. Na de te hoge inflatie in de jaren 70, lag de nadruk lang op het onder controle houden van de inflatie. In veel landen vertaalde zich dat in een inflatiedoelstelling van om en bij de 2%. De voorbije jaren viel de inflatie in veel ontwikkelde economieën echter structureel beneden die 2%. Dat kan wegen op de groei en levert vooral problemen op voor het monetaire beleid. Blijvend lage inflatie en steeds lagere rentes beperken de manoeuvreerruimte van de centrale bank. Ze botst snel op een bodem (0%) en kan de economie nog moeilijk steunen via lagere rentes. Als de inflatie/inflatieverwachtingen hoger zijn, is het gemakkelijker om via een lage/negatieve reële rente (nominale rente minus inflatie) de economie te ondersteunen. Om het monetair beleid terug meer slaagkracht te geven, probeert de Fed daarom de inflatie/inflatieverachtingen op te krikken.

Met dit in het achterhoofd, streeft de Fed niet enkel meer naar een inflatie in de buurt van 2%. Na een periode van te lage inflatie mag die daarna tijdelijk boven 2% gaan ter compensatie om zo gemiddeld op 2% uit te komen. In concreto betekent dit dat de korte beleidsrente langer (zeer) laag mag blijven dan voorheen. Naast haar inflatiedoelstelling streeft de Fed maximale tewerkstelling na. Tot begin dit jaar bleek dat de werkloosheid veel verder dan gedacht kan dalen zonder inflatie te veroorzaken. De Fed past haar beleid hieraan aan. Waar het beleid vroeger de werkloosheid wilde terugbrengen naar een evenwichtsniveau dat nog geen inflatie teweeg zou brengen, kan de Fed nu meer uitdrukkelijk gaan voor een maximale tewerkstelling. Het recente verleden toonde immers dat daar toch geen al te grote inflatierisico’s aan verbonden zijn. Bovendien benadrukt de Fed het maatschappelijk belang van zo’n aanpak omdat vooral sociaal zwakkere groepen meer profiteren van zo’n beleid van maximale tewerkstelling. De conclusie luidt opnieuw dat de beleidsrente langer laag kan blijven.

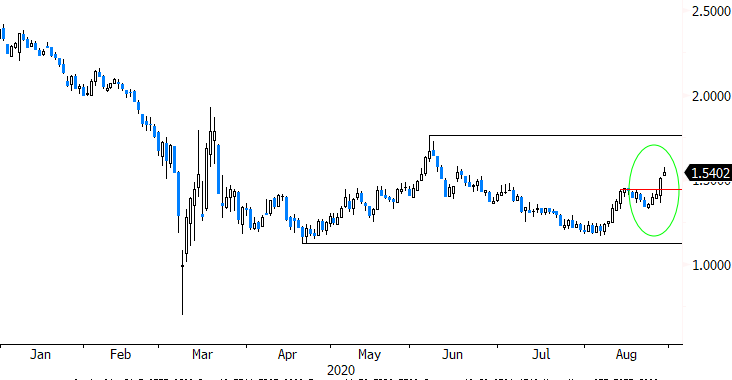

De marktreactie gisteren was voorzichtig constructief. Meest opvallende beweging: de steilere Amerikaanse rentecurve. De korte rentes bleven uiteraard zo goed als onveranderd. Iedereen is nu wel overtuigd dat de beleidsrente nog heel lang heel laag blijft. Misschien iets minder evident: de lange rentes stegen tot 10 basispunten op 30-j. Als de rentemarkt echt gelooft dat de inflatie gaat stijgen, zal ze op lange looptijden een hogere inflatiepremie vragen. De uitgesproken steun voor groei en tewerkstelling krikt mogelijk zelfs de lange reële rente iets op (minder negatief). De markt moet hier een evenwicht zoeken. Een iets steilere rentecurve is logisch, maar met nog een lange periode zeer lage korte rentes voor de boeg, kan dat niet echt ver gaan.

Hoe gaat de Fed met dit nieuwe beleidskader aan de slag? Komt er bijvoorbeeld binnenkort een richtdoel om rentes op langere looptijden af te toppen (Yield Curve Control) om zo het inflatie-engagement verder kracht bij te zetten? Dat is niet zo vanzelfsprekend. Hoe fors kan/mag je de lange rentes, die al zeer laag zijn, nog verder inperken in een context waar je de inflatieverwachtingen hoger wil? In dat opzicht kan de aanpassing van het Fed-beleidskader niet verhullen dat de manoeuvreerruimte van de Fed (en andere centrale banken) nog steeds veel beperkter is dan voorheen.

Figuur - 30-j rente VS: curve wordt steiler na beleidsaankondiging