Marktoptimisme op de proef gesteld?

Deze week eindigt het 2e kwartaal. De rapporten over de activiteit in die periode, zowel op bedrijfs- als op macroniveau, zullen de volle impact van het coronavirus op de economie pijnlijk duidelijk maken. Vanaf het 3e kwartaal kunnen markten zich laten inspireren door de data over het economische herstel. Dat herstel zal hoe dan ook over een hobbelig parcours gaan. Hoe snel trekt de vraag terug aan? Wat is de impact van het aflopen of terugschroeven van inkomensondersteunende maatregelen door de overheden? Hoe snel kunnen de productiekettingen zich herstellen? Het zijn allemaal open vragen en mogelijke hindernissen.

De voorbije dagen is er een onrustwekkende ‘regressie’ in het marktverhaal. Het marktsentiment wordt niet zozeer bepaald door (soms relatief goede) data, maar vooral door het record aantal nieuwe besmettingen op wereldniveau en in de VS. Tot nu waren de Amerikaanse markten (beurzen) voortrekkers in het vooruitlopen op het economisch herstel, met dank aan het gulle beleid van de Federal Reserve en de Amerikaanse schatkist. Eind vorige week sloeg de relatieve marktbalans wat om. De verslechtering van het marktsentiment kwam vooral uit de VS. De Amerikaanse beurzen verliezen evenveel of zelfs meer dan hun Aziatische of Europese tegenhangers. De Amerikaanse rentes daalden sneller dan de bijvoorbeeld de Europese. Opvallend: de dollar profiteert niet of nauwelijks van de onzekerheid over de nieuw corona-opstoot. De recente prijsbeweging versterkt onze call dat een echte comeback van de dollar moeilijk wordt, ook als het algemeen sentiment fragiel blijft.

Zelfs al wordt het marktsentiment in de eerste plaats bepaald door de onrust over nieuwe besmettingen, toch kunnen we niet voorbij aan de belangrijke economische indicatoren die traditioneel, vooral in de VS worden bekend gemaakt bij het begin van de maand. Morgen is er consumentenvertrouwen, woensdag staat het ADP-arbeidsmarktrapport en het ISM bedrijfsvertrouwen uit de verwerkende op de agenda. De payrolls, het Amerikaanse arbeidsmarktrapport wordt uitzonderlijk donderdag bekend gemaakt. Op vrijdag genieten de Amerikanen van een vervoegde ‘4th of July’ vakantiedag.

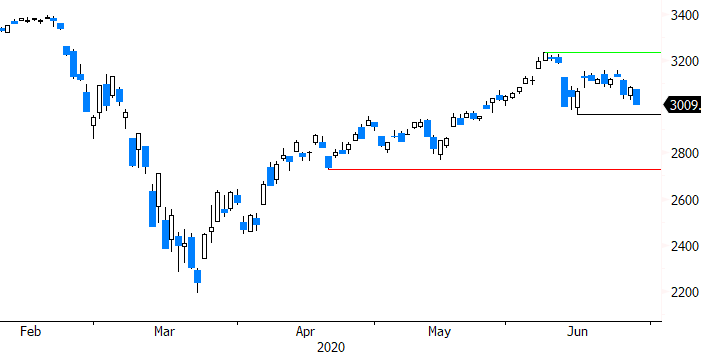

Zowel voor de vertrouwensindicatoren als voor de arbeidsmarktcijfers rekent de markt op een mooi verder herstel. Zo wordt verwacht dat er een extra 3 miljoen Amerikanen het werk hebben hervat na de onverwachte stijging vorig maand. Met de toenemende onzekerheid over de nieuwe besmettingen in het achterhoofd, zou de marktreactie wel eens asymmetrisch kunnen zijn. De reactie op onverwacht slechte data dreigt groter te zijn dan bij beter dan verwachte data. In dit verband naderen de Amerikaanse beurzen de eerste belangrijke steunniveaus. Recent was er veel te doen over de discrepantie tussen marktoptimisme enerzijds en de nog steeds precaire economische situatie anderzijds. De combinatie van niet overtuigende data en de aanhoudende vrees voor een nieuwe opstoot van het virus kan wat dat betreft een onprettige reality check zijn.

Figuur - S&P 500: (Amerikaanse) beurs nadert eerste belangrijke steun