Werkloosheid wijst op moeizaam herstel in Europa

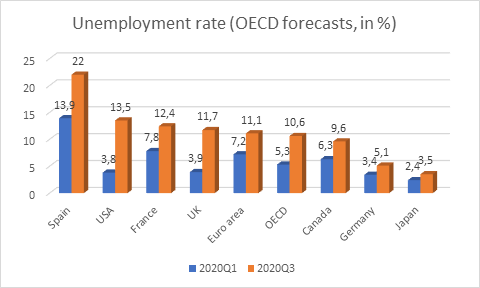

De OESO publiceerde vorige week een update van de economische vooruitzichten. Net als KBC Economics wijst de OESO nu op de enorme economische schade van een nieuwe virusuitbraak. De OESO plaatst dergelijk ‘double-hit’ scenario zelfs prominent op de eerste plaats. Ongeacht of er een tweede uitbraakgolf komt, wijst de OESO op een langdurig herstel na de coronacrisis, zeker in Europa. Het hoofdargument daarvoor ligt in de stijging van de werkloosheid die zal volgen zodra tijdelijke werkloosheidssystemen, intussen gemeengoed in gans Europa – elk land volgens zijn eigen systeem, uitdoven. De OESO kleeft hierop ook voor het eerst cijfers (zie fig.). De OESO verwacht dat de werkloosheid in alle Europese landen sterk zal stijgen de komende kwartalen, terwijl de werkloosheid in de VS zal stabiliseren rond de huidige, hoge cijfers. De flexibelere Amerikaanse arbeidsmarkt heeft immers de coronaschok dadelijk opgevangen, terwijl Europa opteerde voor tijdelijke bescherming en dus een meer geleidelijke schok. Die aanpak verzacht uiteraard initieel de sociale én economische gevolgen van de crisis, maar veroorzaakt tegelijk een langdurig herstel. Voor de OESO als geheel, dus de westerse wereld, zal de werkloosheid midden 2020 oplopen tot 10,6%, een verdubbeling tegenover het niveau van eind eerste kwartaal. Dat is de grootste schok op de arbeidsmarkt in de naoorlogse periode. Die schade zal nog oplopen in geval van een tweede virusgolf.

Ook de verschillen tussen de werkloosheidsgraden in de Europa lopen opnieuw op. De schade op de Zuid-Europese arbeidsmarkten zal het grootst zijn, terwijl de sterkere, noordelijke economieën mogelijk kunnen profiteren van een iets minder krappe arbeidsmarkt. Daarmee dreigt de arbeidsmarkt opnieuw de oorzaak te zijn van een verdere divergentie tussen de Europese economieën. Een hogere werkloosheid legt immers extra druk op de precaire publieke financiën in Zuid-Europa. De (her)integratie van werklozen in de arbeidsmarkt zal extra beleid en dus geld vergen. Dergelijke schok op de arbeidsmarkt zal ook uitdeinen naar andere economische domeinen, denk maar aan de consumptie van duurzame goederen, de vraag naar vastgoed of de bereidheid om in de eigen economie te ondernemen en investeren. In het bijzonder omdat de OESO ook verwacht dat lonen en beschikbaar inkomen onder druk komen te staan.

Deze situatie op de arbeidsmarkt verdient dus bijzondere aandacht in de herstelplannen die op nationaal en Europees niveau vorm krijgen. Voorlopig blinken die nog uit in ambitie en grootheid(swaanzin). Concrete plannen om de jobcreatie te stimuleren zijn noodzakelijk. Maar duurzame jobcreatie vergt meer dan een kortetermijn-beleidsplan. Het vergt een structureel gezonde economie en efficiënte marktwerking. Zaken waarin Europa momenteel niet uitblinkt. Een echt herstel van de Europese arbeidsmarkten, en bijgevolg van de Europese economie, komt er dus enkel indien structurele hervormingen worden doorgevoerd.

Dit herstel in arbeidsmarkten wordt bovendien bemoeilijkt door de ambitie om meer in te zetten op een aantal nieuwe, technologische en innovatieve trends, gaande van digitalisering tot vergroening. Deze vergen goed opgeleide en flexibelere arbeidskrachten. En dat terwijl het grootste jobverlies wordt verwacht in de sectoren die het meest werden getroffen door de coronacrisis, en waar arbeidsprofielen niet noodzakelijk overeenkomen met die vereisten. De mismatch op de Europese arbeidsmarkten zal dus groter dan ooit zijn. Dat wijst opnieuw op het grote belang van scholing en herscholing. Onderwijs en opleiding zullen dus eveneens hoog op de agenda moeten staan.