Tandem investeringen-jobcreatie als anti-crisisrecept

De coronacrisis houdt lelijk huis bij steeds meer bedrijven. Jobs worden geschrapt en investeringen uitgesteld. De cijfers kleuren in sneltempo roder en roder. De tandem investeringen en jobcreatie waren de afgelopen jaren de motor achter het herstel in de wereldeconomie en zelfs de sterkhouders tijdens de stormwinden veroorzaakt door de Amerikaans-Chinese handelsoorlog en de brexit. Zelfs in landen met een quasi volledige tewerkstelling verraste de arbeidsmarkt met een blijvend sterke jobcreatie. Maar het kan verkeren…

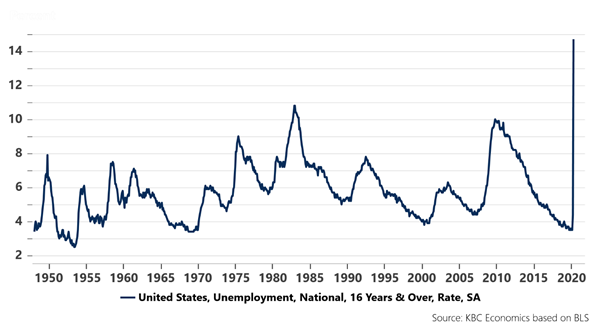

De coronacrisis verandert dat beeld drastisch. De oplopende werkloosheid in de VS is ongeëvenaard en woog al in Q1 op de Amerikaanse BBP-groei via een enorme terugval in de consumptie. Met 14,7% in april, overstijgt de werkloosheid ver het vorige toppunt van 10% in oktober 2009 evenals elke historische opstoot. En dit cijfer zal ongetwijfeld nog verder stijgen in de nabije toekomst. Velen bewonderen de flexibiliteit van de Amerikaanse economie in goede tijden, maar in kwade tijden is deze flexibiliteit weinig benijdenswaardig. In Europa proberen regeringen met gemengd succes de stijging in de werkloosheid af te remmen door diverse systemen van tijdelijke werkloosheid, maar de harde realiteit is dat ook in Europa velen hun job verliezen. Bovendien zal de toegenomen kans op werkloos-worden wegen op het consumentenvertrouwen en consumenten aanzetten tot spaarzaamheid. De geldbuidel blijft dus langer dicht. De Europese economische groei steunt minder op consumptiegroei dan de Amerikaanse economie, maar toch was de binnenlandse consumptie de afgelopen jaren een belangrijke steunpilaar. Naast economische groei hebben de arbeidsmarkten uiteraard een enorme impact op allerlei macro-economische factoren, denk maar aan de impact op vastgoedprijzen waar we een beperkte correctie verwachten in alle Europese landen.

Uiteraard valt jobcreatie niet uit de lucht. Nieuwe jobs volgen uit nieuwe investeringen. Helaas geven enquêtes aan dat vele bedrijven beslisten of overwegen hun investeringen uit te stellen. Investeringen voor capaciteitsuitbreiding zijn simpelweg overbodig door de afnemende binnenlandse en internationale vraag naar veel producten en diensten. Investeringen in nieuwe economische activiteiten of innovatie zijn meer risicovol door de toegenomen onzekerheid. Uiteraard verschilt het beeld over economische activiteiten heen. Er zijn zeker vele lichtpunten in de sombere economische vooruitzichten. Nieuwe producten en diensten, van medische toepassingen tot digitale oplossingen, die in het corona- en post-coronatijdperk zullen floreren.

Het is een illusie te denken dat beleidsmakers de coronacrisis kunnen oplossen door in te grijpen op de arbeidsmarkt. Tijdelijke werkloosheid is een nuttig instrument om de schade op langere termijn te beperken, maar ook een duur instrument dat geleidelijk zijn effectiviteit verliest. Te lang dergelijke systemen aanhouden leidt tot artificiële jobcreatie wat opnieuw veel geld kost en bovendien de arbeidsmarkt verstoort. Een betere beleidsoptie is investeringen te ondersteunen. In een risicovolle omgeving willen ondernemers enkel investeren mits garanties. Daarin kan de overheid een belangrijke rol spelen. De jobcreatie zal dan wel volgen. Samen zullen investeringen en jobcreatie ons de weg uit de coronacrisis wijzen.

Amerikaanse werkloosheidsgraad (%)