Powell doet een Draghi

Draghi’s beroemde “whatever it takes” en het daaropvolgende OMT-programma in 2012 redde de eurozone destijds van een implosie in de nasleep van de schuldencrisis. Enkelen plaatsten sommige van de indrukwekkende maatregelen die centrale banken wereldwijd namen om de economie van de huidige coronacrisis te behoeden op gelijke voet. Die vergelijking gaat ondertussen niet meer op. Daar zorgde de Fed gisteren voor.

De Amerikaanse centrale bank verraste gisteren met nieuwe, drastische en zonder meer historische maatregelen. De meest in het oog springende is de uitbreiding van het bestaande opkoopprogramma van in totaal $700 miljard tot … zoveel als nodig. Dat komt in theorie neer op oneindig veel. In de praktijk betekent dat de facto de beheersing van de Amerikaanse rentecurve waarop Fed-gouverneur Brainard al eerder alludeerde: ”In particular, there may be advantages to an approach that caps interest rates on Treasury securities at the short-to-medium range of the maturity spectrum—yield curve caps—in tandem with forward guidance that conditions liftoff from the ELB on employment and inflation outcomes”. De Fed roept ook nieuwe kredietverleningsfaciliteiten in het leven die ze in direct contact brengt met de bedrijven. Dat kan juridisch enkel in noodsituaties en via een apart vehikel. Aan elk van die voorwaarden is voldaan. De nieuwe programma’s, geheten PMCCF en SMFFC, richten zich respectievelijk op de primaire en secundaire obligatiemarkt van de grote bedrijven met degelijke kredietkwaliteit. Voor KMO’s richt de Fed het “Main Street Business Lending Program”, ofte MSBLP, op. Ook dat betreft een directe financiering maar concrete details kon de centrale bank nog niet kwijt. Met een vierde ingrediënt in de lettersoep, het TALF, probeert de Fed tot slot ook de kredietverlening aan consumenten soepel(er) te houden.

We gaan niet zover in beweren dat de coronacrisis hiermee volledig bezworen is. Wel denken we dat deze maatregelen de aanbodzijde van de crisis (op korte termijn) afdekken. De Fed ontplooit zich tot een soort ‘lender of last resort’, nu ook voor de reële economie. Dat is belangrijk om de vicieuze cirkel waarbij opgedroogde kasstromen bij een bedrijf leiden tot financiële tekorten bij een ander te doorprikken. Het bedrijfsleven kan uiteraard niet blijven teren op de (maatregelen van de) Amerikaanse centrale bank. Noodzakelijk is dat consumenten – het vraagelement – het hoofd kunnen bieden aan de coronacrisis. Het Amerikaans fiscaal plan t.w.v. een ongeziene $2 000 miljard brengt wat dat betreft mogelijk zoden aan de dijk. De Democraten blokkeerden dat pakket gisteren voor een tweede maal in de Senaat maar we nemen aan dat de ratio uiteindelijk zal primeren over partijpolitiek.

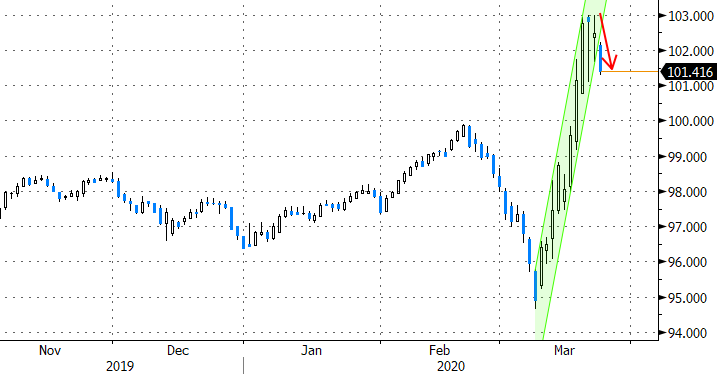

We beseffen tegelijk heel goed dat de soms draconische ‘lockdown’ maatregelen een normale gang van zaken in de weg staat. Produceren of consumeren kan simpelweg niet als Amerikanen verplicht thuis blijven. Voor bodemzetting in of heropleving van de reële economie kijken we uit naar de eerste signalen van de opheffing van de Amerikaanse quarantaine. Die zijn er – Trump’s tweet ten spijt – tot nader bericht niet, wel integendeel. De agressieve Fed-interventie kan in combinatie met een fors fiscaal pakket wel tijdelijk voor wat stabiliteit in de financiële economie zorgen. De Europese beurzen herstellen van morgen fors. De Amerikaanse beursfutures botsen op de limiet van +5%. De Amerikaanse rentes stabiliseren. De forse stijging enkele dagen geleden was het gevolg van een algemene verkoopgolf en vlucht naar dollar. Die ‘dash for cash’ is momenteel en volgens ons ook op korte termijn niet meer aan de orde. De handelsgewogen greenback noteerde eind vorige week nog aan 103 tegenover 101.41 vandaag.

Laat de handelsgewogen dollar (DXY) de piek achter zich?