Van de ene arbeidsmarktcrisis naar de volgende

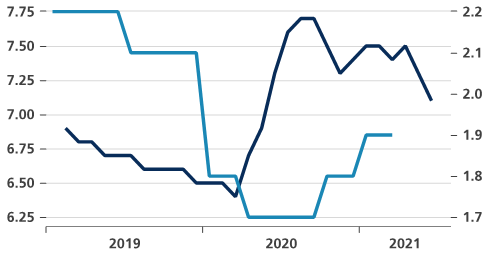

De economische activiteit in de Europese Unie (EU) herstelt verrassend sterk na de coronaklap en dat vertaalt zich ook zichtbaar op de arbeidsmarkt. Eurostat publiceerde onlangs de werkloosheidscijfers in de 27 EU-lidstaten (EU27) voor juni 2021. Die maand bedroeg de geharmoniseerde en seizoengezuiverde werkloosheidsgraad (aantal werklozen in % van de beroepsbevolking) in de hele EU27 7,1%, komende van 7,3% in mei en 7,5% in april. Vorig jaar deed de coronacrisis de werkloosheidsgraad behoorlijk stijgen van 6,5% bij het begin van het jaar tot een piek van 7,7% tijdens de zomer. Sindsdien werd, zij het met wat bokkesprongen in de data, een daling ingezet (zie figuur).

De recente verbetering deed zich voor in nagenoeg alle lidstaten. De werkloosheidsgraad ligt in de meeste landen wel nog altijd boven het niveau van vóór de virusuitbraak. In Oostenrijk, Estland, Ierland en Zweden is dat zelfs nog 2 procentpunten of meer. In Duitsland, Denemarken, Griekenland, Frankrijk, Luxemburg en Malta lag de werkloosheidsgraad in juni wel al bijna terug op het precrisisniveau of daalde die er zelfs al onder. In België bedroeg de werkloosheidgraad in juni 6,2%, komende van een piek van 6,8% in maart van dit jaar. Dat is nog altijd 1,3 procentpunt hoger dan het laagtepunt van 4,9% in maart 2020.

De betere arbeidsmarktcijfers in de EU27 hebben uiteraard te maken met de heropening van de economie, waardoor de meeste getroffen werknemers hun job opnieuw konden opnemen. Dat de zware coronaschok de effectieve werkloosheid niet veel meer heeft doen oplopen, is mee te danken aan de verregaande overheidssteun in de lidstaten, waaronder het vlot toekennen van loonsubsidies en tijdelijke werkloosheid. Dat zorgde voor een ongezien effect van ‘labour hoarding’ (letterlijk: arbeid hamsteren). Bedrijven konden werknemers in dienst houden, ondanks dat er minder vraag was naar hun producten en diensten. Er werd als het ware een stolp gezet op de werkgelegenheid.

De werkloosheid zal de komende maanden mogelijk opnieuw oplopen in een aantal landen, naarmate de overheidssteun gaandeweg ophoudt. De verwachting is wel dat die stijging, als ze zich al zou voordoen, beperkt zal blijven. Meer zelfs, in verschillende landen keert de krapte die er heerste op de arbeidsmarkt vóór de crisis intussen terug. In de meeste landen neemt de vacaturegraad (d.i. het aantal openstaande vacatures in procent van het totale arbeidsaanbod) opnieuw toe. In enkele, waaronder België, lag die in het eerste kwartaal van 2021 zelfs al boven het precrisiscijfer.

Het gevaar dreigt dat landen in de EU27 afstevenen op een structurele personeelskrapte. Dat kan, snel na de corona-impact, een volgende arbeidsmarktcrisis doen ontstaan, die weegt op het economisch herstel alsook op de potentiële groei op de wat langere termijn. Deze ontwikkeling is een gevolg van de druk van de vergrijzing op de bevolking op arbeidsleeftijd, het ontstaan van nieuwe jobs door snelle technologische ontwikkelingen en de kwalitatieve mismatch tussen de gevraagde profielen en de werkzoekenden.

Werkloosheidsgraad (donkerblauw, links) en vacaturegraad (in % van arbeidsaanbod, lichtblauw, rechts) in EU27.