RBA beweegt voorlopig niet …

Marktrapport

Vandaag zijn alle ogen uiteraard gericht op de verkiezingen in de VS. De markten kijken de kat uit de boom. Vanmorgen besliste ook de Reserve Bank of Australië (RBA) over haar beleid. Er was geen rentewijziging verwacht (1.5%) en die kwam er ook niet. Toch was beperkte markreactie mogelijk deels ingegeven door de onzekerheid in de aanloop naar de Amerikaanse verkiezingen. De munt is gevoelig voor het algemene marktsentiment en ook de Australische markten waren dan ook voorzichtig in hun reactie op het communiqué van de Reserve Bank of Australia. Een verrassing in de VS kan ook het globale sentiment beïnvloeden.

De RBA start al een hele tijd met de vaststelling dat het relatief goed gaat met de groei in de wereld en in Australië. Zo klokte de groei in het tweede kwartaal nog af op een meer dan degelijke 0.9% kw/kw en 3.4% j/j. Ook de groeiverwachtingen voor 2018 en 2019 werden lichtjes opgetrokken tot ongeveer 3.25%. Voor 2020 wordt een terugval verwacht, mogelijk door minder vraag naar grondstoffen. De Bank blijft positief over de bedrijfssector en de investeringen (zowel privé als infrastructuurwerken). De werkloosheidsgraad daalt sneller dan verwacht (5.0%) en dat moet op termijn het inkomen en de bestedingen van de gezinnen ondersteunen. Toch blijft de RBA hier voorzichtig gezien de hoge schuldenlast die gezinnen torsen. De RBA streeft ernaar om de inflatie binnen de een band van 2.0 tot 3.0% te houden. Voorlopig blijft de inflatie zeer gematigd. Het laatst bekende cijfer klokte af op 1.9% en de Bank verwacht slechts een zeer geleidelijke stijging richting 2.25% volgend jaar. Die trend kan nog iets versnellen in 2020.

Is de combinatie van degelijke groei met een matige, maar licht aantrekkende inflatie, voldoende om voorzichtig te starten met de normalisatie van het uiterst soepel monetaire beleid? Heeft een economie die reëel 3% groeit (nominaal zelfs richting 5%) een beleidsrente van 1.5% nodig? Normaal ben je geneigd te zeggen dat dit stilaan het moment is om de markt toch minstens op een beperkte monetaire normalisatie voor te bereiden. De RBA kiest er uitdrukkelijk voor om dat voorlopig niet te doen.De hoge schuldgraad van de gezinnen blijft een belangrijke reden om het beleid lang soepel te houden. De RBA wil de consumptie niet nodeloos afremmen. Vraag blijft natuurlijk of de aanhoudend lage rente de hoge schuld op termijn niet in stand houdt of het probleem eventueel nog verergert. De RBA blijft tot nader bericht kiezen voor het ondersteunen van de groei. Wat de munt betreft, stelt de RBA zeer neutraal vast dat die zich (op handelsgewogen basis) binnen de grenzen van de voorbije jaren bevindt, al is de Aussie dollar recent wel afgegleden naar de lagere regionen van de band. De RBA geeft geen kwalificatie over de waardering van de munt. Nergens blijkt echter dat de RBA ‘ongelukkig’ is met de huidige eerder softe waardering. In het iets langer perspectief helpt dit ook de diversificatie om de Australische economie minder afhankelijk te makten van grondstoffen.

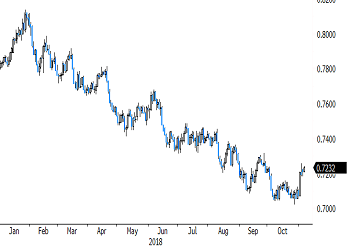

Besluit: de Australische economie doet het vrij goed maar de RBA is nog steeds niet van plan om op korte termijn het monetaire beleid te normaliseren, laat staan een voortrekkersrol te spelen in dit normalisatieproces. De markt houdt nog steeds slechts rekening met een renteverhoging naar het einde van 2019. De Aussie dollar zal dus niet onmiddellijk rentesteun krijgen. Toch is er ondertussen al heel wat ‘slecht/soft rentenieuws’ verdisconteerd. AUD/USD 0.70 kan in dit verband een eerste solide technische steunzone worden. We houden ook de arbeidsmarktdata wat scherper in het oog. Indien de werkloosheidsgraad sneller dan verwacht blijft dalen kan dat de renteverwachtingen toch iets naar voor trekken en de Aussie dollar wat neerwaartse bescherming bieden. Voorlopig is dit wel niet meer dan een positief risicoscenario waar de RBA nog niet openlijk in mee stapt.

Figuur - AUD/USD: nog geen rentesteun voor de Aussie dollar. Wordt 0.70 stilaan toch een iets meer solide steun voor AUD/USD?