Brexit-façade voor complexe Britse uitdagingen

Onze Britse vrienden trekken morgen naar de stembus. De peilingen voorspellen een duidelijke overwinning voor de Tories, de Conservative Party van Boris Johnson. Dergelijke peilingen bleken in het verleden waardeloos, maar de kaarten liggen goed voor de flamboyante Britse premier. Met een sterk tactisch spel loodste hij zijn partij, een stuurloos schip sinds het brexit-referendum in 2016, richting een veilige haven. Mits een duidelijke meerderheid lijkt de goedkeuring van het ‘withdrawal agreement’ met de EU deze keer eindelijk binnen bereik. De Britse samenleving wil de brexit-bladzijde omslaan, en liefst zo snel mogelijk.

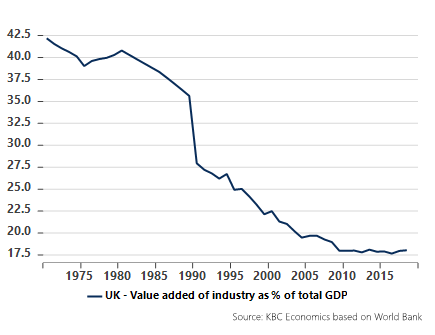

Toch gaan de verkiezingen over veel meer dan brexit alleen. Het brexit-debat is diep geworteld in de complexiteit van de Britse samenleving en politiek. De uitslag van het brexit-referendum en de politieke chaos die daarop volgde, is uiting van een land dat drastische veranderingen doormaakt en een sterke polarisatie kent op vele terreinen. Veel vindt zijn oorsprong in de snelle de-industrialisatie van de Britse economie (zie figuur). Veel economische activiteiten smolten als sneeuw voor de zon en lieten hele regio’s en hun bevolking in de kou achter. Het was de voedingsbodem voor veel sociale miserie, een uitzichtloos bestaan en afkeer van alles wat naar politiek ruikt. Een aanzienlijke immigratie, waarvoor weinig beleidsvisie bestond, verergerde problemen zoals werkloosheid, lage inkomens, slechte huisvesting en gebrekkige sociale voorzieningen. De huidige verkiezingen gaan ook over deze thema’s. De Labour Party van Jeremy Corbyn zette deze thema’s prominent op de politieke agenda. Velen bekritiseren Corbyn’s plannen als extreem communistisch, maar de facto zijn zijn voorstellen de uitbouw van een sociale welvaartsstaat naar continentaal Europees model, weliswaar met enkele extreme accenten. Onder het Corbyn-plan zou het Britse overheidsbeslag aanzienlijk stijgen richting 50% van het BBP, maar nog steeds een stuk onder het Belgische overheidsbeslag. In het politiek opbod wil nu ook de Conservative Party meer inzetten op investeringen in ziekenhuizen, sociale huisvesting en medische dienstverlening. Niet echt hun cup of tea, maar in verkiezingstijd is alle creativiteit welkom en zelfs ongemeende beloftes zijn de normaalste gang van zaken.

De uitdagingen voor het toekomstige Britse beleid zijn aanzienlijk. Het harde Angelsaksische marktdenken leverde het VK in het verleden veel goeds op. De Britse economische groei lag de afgelopen decennia hoger dan in andere West-Europese landen, met een lage werkloosheidsgraad en een sterke economische dynamiek op het vlak van innovatie en buitenlandse investeringen. Die versnelden de transitie van een industriële economie naar een uitgesproken diensteneconomie. Maar het beleid had te weinig oog voor de persoonlijke en sociale gevolgen van deze veranderingen. Het brexit-referendum was slechts een eerste uiting van dit ongenoegen in de Britse maatschappij. De roep naar investeringen in sociale zekerheid, onderwijs en een herindustrialisering van het land klinkt steeds luider.

Op het eerste zicht lijken deze verkiezingen dus een peiling omtrent brexit. Maar onderhuids spelen veel meer fundamentele zaken. Brexit was de afgelopen jaren een bliksemafleider voor veel binnenlandse problemen in de Britse samenleving. Het is hoog tijd dat de volgende regering werk maakt van deze uitdagingen. Dat werk zal moeilijker verlopen door de tol die brexit eist in termen van economische groei. Maar de dynamiek en flexibiliteit van de Britse economie zullen uiteindelijk het land helpen zich te herstellen van het dramatische brexit-experiment.

De markten zullen een overwinning van Boris Johnson vreugdevol omarmen. Op een links avontuur met Corbyn zitten zij niet te wachten. De echte uitdaging begint na de verkiezingen. It will be a hell of job.

Figuur - Figuur: evolutie in toegevoegde waarde in industrie in Britse BBP