USD profiteert nauwelijks van sterke payrolls

Met de payrolls (vrijdag) werd de klassieke ‘update’ van de Amerikaanse economie aan het begin van de maand afgerond. In de data vorige week (ISM’s, ADP) vonden zowel optimisten als pessimisten argumenten om hun visie te staven. De payrolls zouden het pleit, minstens tijdelijk, beslechten. Het verdict is duidelijk. Er kwamen in de VS in november 266.000 bij (180 000 verwacht) en de cijfers van de vorige twee maanden werden 41 000 hoger bijgesteld. Een meer dan significant positieve verrassing. De werkloosheidsgraad zakte tot 3.5% en ook de lonen waren, zij het marginaal, beter. Last but not least, ook het consumentenvertrouwen later op de namiddag was aanzienlijk sterker dan verwacht. De rentes, de dollar en de beurzen gingen hoger. Toch bleef die rente- en USD-stijging opvallend gematigd, gegeven de toch wel stevige positieve verrassing van de Amerikaanse payrolls. De reden voor de gematigde reactie is niet zo duidelijk. We proberen enkele mogelijke elementen bij elkaar te brengen.

Vooreerst is er de verwachting omtrent het Fed beleid. Voorzitter Powell zal best blij geweest zijn met de sterke payrolls. Het snoert de mond van Trump en andere pleitbezorgers voor meer renteverlagingen nu de Fed zich officieel ‘on hold’ gezet heeft. De markt heeft anderzijds heel goed begrepen dat de stap van ‘voorlopig niet verder verlagen’, naar ‘verhogen’ zelfs met sterke data, zeer hoog blijft. Daarvoor moet de inflatie blijvend boven de 2%-doelstelling postvatten. Zo ver zijn we lang nog niet. En, na een sterk rapport, kan het volgende maand minder zijn, zeker omdat de uitkomst van het handelsconflict uiterst onzeker blijft. De Amerikaanse rentes zitten geblokkeerd in een zijwaartse kanaal. Eén sterk arbeidsmarktrapport verandert dat niet. De markt laat zelfs het idee van een renteverlaging volgend jaar nog niet vallen. Die terughoudendheid zagen we ook in de dollar. De schade voor EUR/USD bleef beperkt. USD/JPY gaf de winst zelfs helemaal prijs en sloot de dag lager. Geen sterke reactie van de dollar, maar mogelijk zegt het ook iets over de euro en de yen.

Vanmorgen klom de Japanse 10-j rente even boven 0%. Die opwaartse is al even bezig. Er zijn vele mogelijke redenen, maar het heeft er zeker mee te maken dat de ook in Japan het fiscaal beleid een grotere rol gaat spelen ter ondersteuning van de economie. De regering keurde een uitgebreid fiscaal pakket goed en vanmorgen werd bekend dat de Japanse economie het in derde kwartaal beter deed dan verwacht (0.4% kw/kw tegen 0.2% aanvankelijk). Tot nu wordt USD/JPY vooral gedreven door de rente-evolutie in de VS en het risicosentiment. Japanse data hebben meestal weinig impact. Als het nieuwe beleid de groei en de rente toch wat opkrikt, kan dat stilaan de yen wat steunen en deze keer omwille van ‘de Japanse kant van het verhaal’.

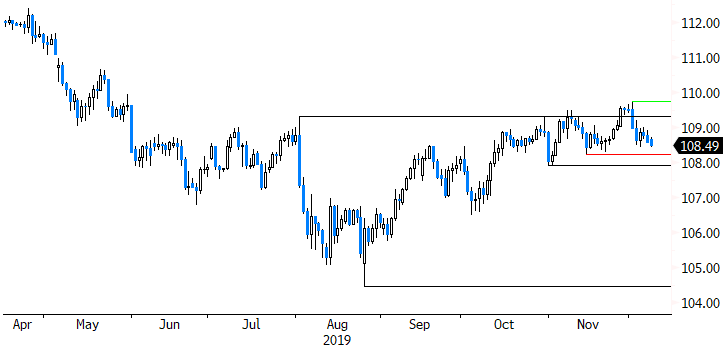

Een gelijkaardige redenering geldt mogelijk voor de beperkte daling van EUR/USD. De markt ziet nog steeds meer kans op versoepeling in de VS dan in Europa. Ook in Europa maakt het debat over fiscale stimulering opgang. Toegegeven, het is een werk van lange adem, ook en vooral in Duitsland. Zo is het ver van zeker of de nieuwe SPD-leiding snel iets uit de brand kan slepen, maar het gevoel blijft dat ook in Europa budgettaire orthodoxie minder prioritair wordt. Hier kijken we uit naar de persconferentie van Christine Lagarde na de ECB-vergadering donderdag. Welke hints geeft zij over de samenwerking tussen fiscaal en monetaire beleid? Dit soort ontwikkelingen is geen goede gids om dag-aan-dag bewegingen te beoordelen. We houden het wel in het achterhoofd. Zo houden we de USD/JPY combinatie in het oog. Ondanks een sterke beurs (risk-on) en goede data uit de VS, verzwakt de yen niet. USD/JPY nadert stilaan een eerste steunzone (108.24/107.89). Een eventuele breuk kan een verdere indicatie zijn dat de dollar wat op zijn adem trapt, tegen de yen, maar ook in een iets breder perspectief.

Figuur - USD/JPY aarzelt ondanks sterke Amerikaanse data en records op Amerikaanse beurs (risk-on)