EMU PMI: gewogen en (iets) te licht bevonden

Het ging deze week allemaal wat moeilijk op de markten. Investeerders worden constant ‘opgejaagd’ door tegenstrijdige berichten over de laatste ontwikkelingen (of het gebrek daaraan) in de Sino-Amerikaanse handelsbesprekingen. Er is meestal wel nog een beperkte marktreactie, maar die gaat gebukt onder het besef dat er binnen de kortste keren een nieuw tegenstrijdig signaal kan komen. Uiteindelijk leidt dat tot verlamming en richtingloze handel, meestal ook aan lage volumes. Veel investeerders willen niet telkens op het verkeerde been worden gezet. Ze zetten zich aan de kant en wachten op het eerste hoofdstuk van het nog verder uit te werken handelsakkoord. De markt hoopt dat dit akkoord een basisniveau haalt. Er moet minstens een staakt-het-vuren komen waarbij beide partijen afzien van bijkomende strafmaatregelen, zowel inzake tarieven als andere blokkerende maatregelen. In dit verband, zou de volgende reeks tariefverhogingen die de VS plant voor Chinese goederen op 15 december best worden afgeblazen of uitgesteld tot het tekenen van het akkoord. Meer algemeen, moet er vooral duidelijkheid komen. Het zou natuurlijk ideaal zijn indien (een deel van) de eerdere tarieven ook worden teruggeschroefd en er een akkoord komt over andere moeilijke topics, zoals subsidies of afspraken over bescherming van intellectuele eigendom. Voorlopig is dat waarschijnlijk niet haalbaar. Bedrijven en ook de markten willen in de eerste plaats een stabiel referentiekader. Als dat kader, al is het niet optimaal, niet om de haverkap verandert, kan men terug beginnen bouwen en kan het herstel op gang komen.

Het is nog zo ver niet. Toch heeft de markt zich sinds september voorzichtig voorbereid op een scenario waarbij het event risk, zij het van het handelsconflict of brexit, mogelijk onder controle komt. Niets is al zeker, maar in een volgende stap ga je uitkijken of de hoop van de markt ook stilaan tot leven komt in de voorlopende indicatoren uit de economie. In dit verband kregen we zojuist de ‘reality check’ van het PMI-vertrouwen in de EMU. Hier was het vooral uitkijken of de activiteit in de verwerkende nijverheid tekenen van beterschap vertoont.

Er was voorzichtig/selectief goed nieuws. Zowel in Frankrijk (51.6 vs 50.7), in Duitsland ( 43.8 vs 42.1) als op globaal EMU niveau (46.6 vs 45.9) zijn er teken dat de erosie in die cyclisch verwerkende nijverheid uitbodemt. Minder goed nieuws is de verdere vertraging in de dienstensector, die tot nu in de meeste landen de groei overeind hield. De algemene PMI’s trappelen daardoor ter plaatse (Frankrijk/Duitsland) of deemsteren zelfs nog wat verder weg (EMU 50.3 van 50.6).

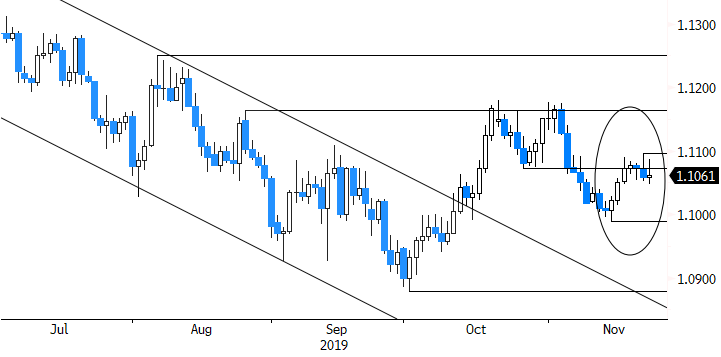

Het is opnieuw een verhaal van: ‘het glas half leeg of half vol’. De markt aarzelt, maar vindt het uiteindelijk wat magertjes. De euro en de rentes probeerden even hoger te gaan maar kwamen al snel op hun stappen terug. Toegegeven, ook wij hadden wel op iets meer gehoopt. Toch zien wij het glas eerder halfvol. In de huidige context geven we iets meer gewicht aan de verbetering in de cyclische verwerkende nijverheid, die de oorzaak was van de terugval, ook in de dienstensector. Als de globale context stabieler wordt (toegegeven, dat blijft een grote ALS) kan dit het begin inluiden van een voorzichtig herstel. Dat zou de ‘reflatie-trade’ van dit najaar (betere beurzen, iets hogere rente, voorzichtig herstel van de euro) kunnen bestendigen. De (terecht) voorzichtige marktreactie vandaag toont wel dat de markt al deels op dit soort goed nieuws heeft geanticipeerd en dat er weinig ruimte is voor nieuwe negatieve verrassingen of schokken.

Figuur - EUR/USD: PMI’s niet overtuigend genoeg voor verdere euro-stijging