Einde van het Spaanse fiesta?

Het resultaat van de recente parlementsverkiezingen heeft de Spaanse premier Sánchez weer met beide voeten op de grond gezet. De vierde verkiezingen in evenveel jaar leverden het meest versnipperde parlement ooit op. Sánchez slaagde er niet in de positie van zijn socialistische partij verder te versterken. Daarop had hij gegokt, gesterkt door zijn verkiezingsoverwinning zes maanden eerder. Wat zes maanden lang niet mogelijk was, werd nu in 48 uur beklonken: een coalitie met het nog linksere Podemos. Dat blijft een minderheidsregering, die op steun van regionale partijen zal moeten rekenen. De politieke stabiliteit is verre van teruggekeerd.

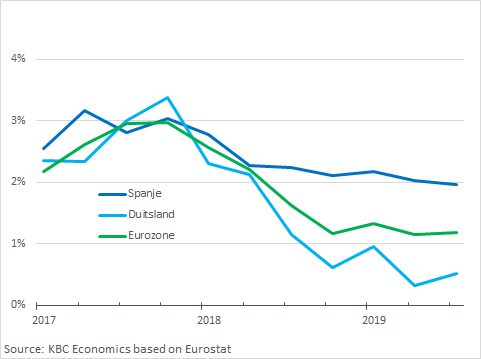

De ontnuchtering van de verkiezingsuitslag zal allicht nog versterkt worden door de afkoeling van de economische groei. In de voorbije kwartalen was Spanje een sterkhouder van de groei in de eurozone. Zeker in vergelijking met de inzinking in Duitsland bleef de economische dynamiek er opvallend overeind (zie figuur). Niettemin is ook in Spanje de groei in het voorbije jaar reeds vertraagd. Vooral de forse afkoeling van de groei van de gezinsconsumptie zorgde daarvoor. Aan te weinig koopkrachttoename lag dat nochtans niet. Er werden nog behoorlijk wat extra jobs gecreëerd en ook de reële lonen stegen aardig. De werkloosheid daalde verder. Maar – allicht ook als gevolg van de politieke onzekerheid – gaven de Spanjaarden er eerder de voorkeur aan om meer te sparen. De spaarquote lag midden 2019 ruim 2,5 procentpunten van het beschikbaar gezinsinkomen hoger dan een jaar eerder. Dat is een beduidend forsere stijging dan elders in de eurozone. In haar recente prognoses verwacht de Europese Commissie (EC) dat de groei van de Spaanse economie verder afkoelt, tot 1.5% in 2020. Dat is een halvering tegenover 2016, maar toch nog iets boven het gemiddelde van de eurozone (1.2%).

Het valt op dat de politieke impasse de overheidsfinanciën nauwelijks doet verslechteren. Dankzij de gunstige conjunctuur daalde het begrotingstekort onder 3% van het bbp en kwam Spanje in juli 2019 vanonder de procedure van “buitensporig begrotingstekort”. Het was daarmee het laatste van de 24 landen, die sinds 2011 onder Europese toezicht stonden.

Dat betekent niet dat de Spaanse begroting is gesaneerd. Het structurele tekort blijft rond 3% van het bbp schommelen. Een verslechtering in 2018-2019 zou volgens de EC-berekeningen bij ongewijzigd beleid in 2020-2021 worden omgebogen. De schuldratio van de overheid (97.6% van het bbp eind 2018) zou blijven dalen, maar tegen een zeer traag tempo. Deze ontwikkeling is waarschijnlijk voldoende om Spanje uit het vizier van de financiële markten te houden, zeker zolang de ECB overheidsobligaties blijft opkopen. De risicopremie op Spaans overheidspapier is het laagst sinds 2010. Maar budgettaire marge om politieke akkoorden mee te smeden is er niet. De tragere economische groei dreigt integendeel de nood aan verdere structurele begrotingssanering meer op het voorplan te brengen. Naarmate het groeifeestje uitdooft, wordt de begroting gemakkelijker een bijkomend politiek struikelblok.

Groei Spaanse economie hield goed staand (procentuele jaarwijziging reële BBP)