De irrationele economie?

Geleidelijk komen meer en meer Q3 BBP-groeicijfers beschikbaar. De rode draad in dat verhaal is positief. De groei voor de eurozone wordt voorlopig geschat op 0,2%, stabiel tegenover Q2. We weten ook al dat Frankrijk en Spanje sterk blijven presteren. Enige doorrekening leert al snel dat ook Duitsland, dat pas op 14 november groeicijfers rapporteert, voor een rampscenario behoed blijft. Allicht bevestigen de Duitse cijfers een milde recessie bij onze oosterburen. Ook de VS groeide met 1,9% op jaarbasis behoorlijk in Q3.

Die positieve berichten staan in schril contrast met de drastische daling in sentimentsindicatoren de afgelopen maanden, in het bijzonder voor de industrie. Op basis daarvan zou men veel slechtere groeicijfers verwachten. Er bestaat dus een disconnectie tussen de ‘emotionele’ vooruitlopende indicatoren en de ‘rationele’ economische realiteit. Studies wijzen uit dat die disconnectie niet éénmalig is, maar frequent voorkomt. Sentimentsindicatoren hebben zeker waarde en kunnen richtinggevend zijn, maar ze blijven een subjectieve inschatting die door vele factoren wordt beïnvloed, niet in het minst door perceptie. Sommigen interpreteren die overdreven reacties als irrationeel gedrag, maar in onzekere tijden blijkt pas achteraf of inschattingen al dan niet correct zijn. Wat achteraf irrationeel lijkt, kan vooraf perfect rationeel te verklaren zijn. In de perceptie van velen stond de wereldeconomie de afgelopen maanden aan de vooravond van stevige turbulentie. Een escalerende handelsoorlog en een onoplosbare brexit waren de grootste stoorzenders. Allicht stellen we nu vast dat die onzekerheden en potentieel disruptieve factoren wel een stempel hebben gedrukt, maar met een grotere impact op de inschattingen van bedrijfsleiders dan op de effectieve performantie van bedrijven en markten. Intussen zien we de slinger de andere richting uitslaan: de markten anticiperen nu op meer positief nieuws.

Toch valt niet uit te sluiten dat er nog negatieve verrassingen komen. Ondanks de relatief bevredigende groeicijfers, wijzen andere ‘harde’ data op een duidelijke economische afkoeling, denk aan de evolutie in de industriële productie in de belangrijkste industrielanden. Ook export staat wereldwijd onder druk. Het lijkt er dus vooral op neer te komen dat markten bepaalde tendensen uitvergroten en de neiging hebben te overreageren. In een dergelijk marktklimaat is het belangrijk om de vinger aan de pols te houden met degelijke, gedetailleerde analyses.

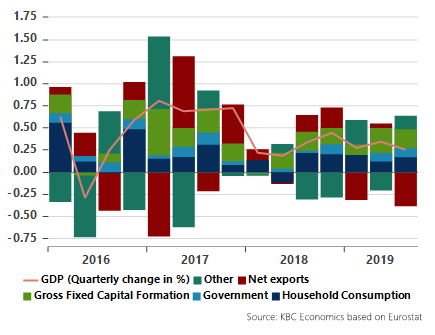

Het totaalbeeld voor vele indicatoren samen wijst momenteel op een economische verzwakking. Vooral de internationale dimensie staat onder druk, terwijl de binnenlandse economieën sterk blijven presteren. De sterke jobcreatie en loongroei in de VS ondersteunden duidelijk de binnenlandse consumptie in het derde kwartaal. Die consumptie was veruit de grootste groeimotor het afgelopen kwartaal. Voor de eurozone zijn nog geen groeicomponenten gekend, maar bv. voor Frankrijk wel. Daaruit blijkt dat de Franse groei veel breder gedragen is. Naast consumptie droegen ook investeringen en overheidsbestedingen bij. De netto-export had een negatieve impact. Dat is een hoopvolle boodschap voor de Franse, en bij uitbreiding de Europese economie. Een meer gedifferentieerde groei is structureel sterker, maar de negatieve netto-exportbijdrage wijst wel op internationale kwetsbaarheid.

Of sentimentsindicatoren een verkeerde of te sterke boodschap uitsturen valt dus nog af te wachten. Als de consumptiegroei in de VS op termijn vertraagt, door lagere jobcreatie of afzwakkende loongroei, zal ook de Amerikaanse groei verder vertragen. De groeicijfers voor de eurozone vallen mee, maar ook daar is de vraag of er een structurele groeiversnelling op gang komt in de nabije toekomst. Dat laatste zal ongetwijfeld afhangen van de verdere evoluties in de handelsoorlog en de brexit. En helaas is op die terreinen onzekerheid nog een tijdje troef.

Franse BBP-groei met groeicomponenten (in %, kw/kw)