Export moet reddende engel van Europese groei worden

Alle vooruitlopende indicatoren wijzen op een verslechtering in het economisch sentiment. De vele onzekerheden en conflicten in de wereldeconomie zijn daar uiteraard niet vreemd aan. De effectieve groeicijfers tonen voorlopig geografisch een uiteenlopend beeld, maar de vooruitzichten zijn bij alle voorspellers voor alle belangrijke economieën minder rooskleurig. De vraag is dan ook wat het tij kan doen keren. Vanuit een macro-economisch standpunt lijkt de export de belangrijkste reddende engel. Dat is uiteraard geen vanzelfsprekend verhaal te midden van handelsconflicten en economische desintegratie.

Ondanks de algemene groeiverzwakking, in het bijzonder in de Eurozone, zien we nog steeds een sterke groeibijdrage van consumptie en investeringen. Het consumentenvertrouwen blijft dan ook positief ondanks enige recente verzwakking in het sentiment. Bovendien draaien de arbeidsmarkten op volle toeren. De werkgelegenheid stijgt, het totale beschikbare inkomen neemt toe en ook de loongroei trekt geleidelijk aan. De lage interestomgeving blijft daarnaast investeringen stimuleren, ondanks meer onzekerheid in de economische omgeving. Een hogere vraag van consumenten en investeerders blijft dan ook de economische groei stimuleren, hoewel een deel wordt afgeroomd door hogere import. We zien quasi in gans Europa een sterke importgroei. Vaak gaat dit samen met een zwakkere of zelfs negatieve exportgroei waardoor de netto-export geen positieve groeibijdrage meer levert.

Het is weinig waarschijnlijk dat consumptie en investeringen op eigen kracht de Europese groeimotor opnieuw kunnen doen versnellen. Zeker omdat er altijd een verlieskanaal is via hogere import. Daarom is het cruciaal dat de exportmotor opnieuw aanslaat. De voorlopende indicator van de exportorders wijst echter op het tegendeel: bedrijven verwachten quasi in alle landen een (verdere) achteruitgang in hun export(groei). Vooral de aanbodzijde kan helpen met actief internationaal ondernemerschap, de lancering van nieuwe producten en het aanboren van nieuwe markten. Een export-stimulerend beleid kan hierbij helpen, zonder enige vorm van verdoken protectionisme. Een passievere houding zal allicht weinig soelaas bieden aangezien de internationale vraag onder druk staat door toenemende internationale handelsbelemmeringen.

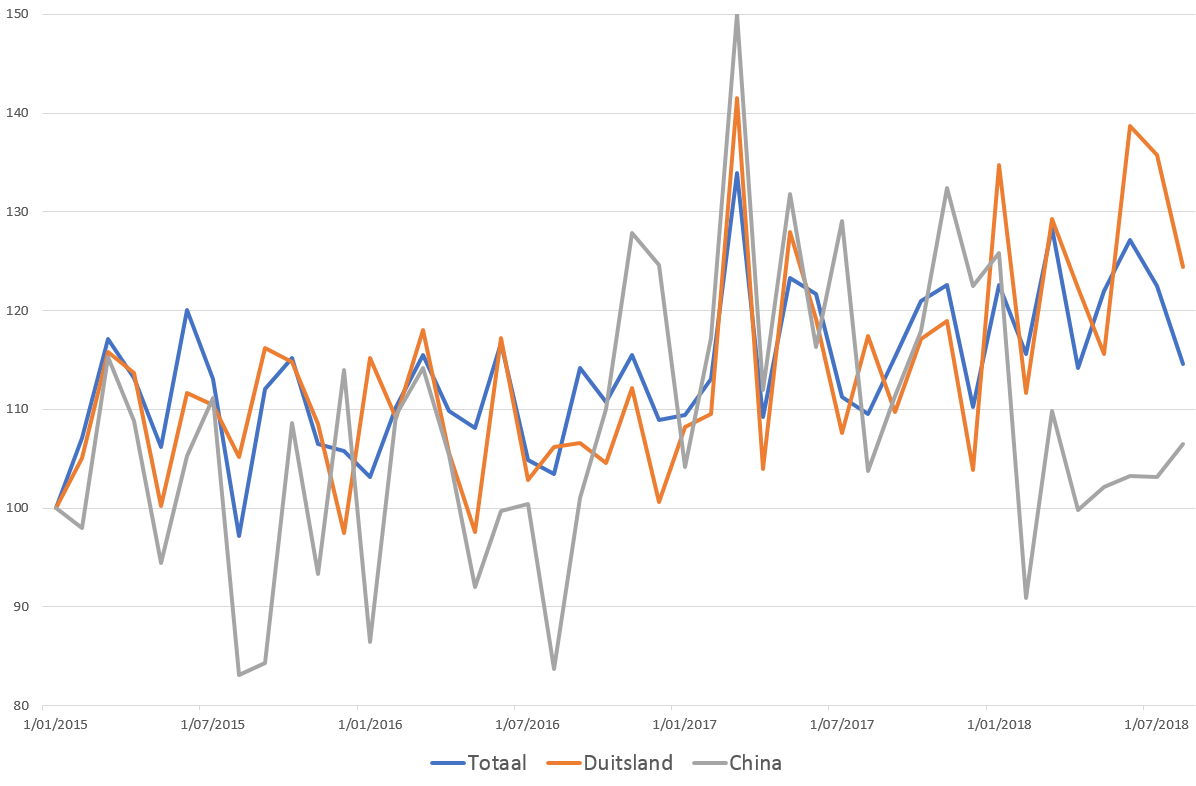

Het is dus cruciaal om de evolutie in de export in de gaten te houden de komende maanden. Nieuwe exportgroei kan een groeiherstel uitlokken, terwijl een exportverzwakking de bevestiging zal inhouden van een structurele economische verzwakking. Als we bijvoorbeeld kijken naar de Belgische context, merken we dat de Belgische totale export dit jaar een daling inzette (zie figuur: index op maandbasis – jaar-op-jaar-groei), nadat de exportorders al een tijdje verzwakten. Toch zien we de laatste maanden geografische verschillen: terwijl de export naar Duitsland daalde, stabiliseerde de export naar China. Dat laatste is dan toch een hoopvol signaal. Uitkijken naar de toekomstige exportcijfers dus.

Figuur - Maandelijkse evolutie in Belgische export (j/j, jan 2015=100)