Kroon profiteert niet van ‘Norges’ renteverhoging

Gisteren beslisten vier centrale banken over hun beleid. Drie hielden de rente onveranderd: De Bank of England, de Zwitserse centrale bank en de Bank of Japan. De Bank of England worstelt nog steeds met de onzekerheid over Brexit en kan geen duidelijkheid scheppen over hoe ze zal reageren in geval van een chaotische Brexit. De Zwitserse centrale bank en de Bank of Japan zitten in hetzelfde schuitje. Zij staan onder druk om het beleid verder te versoepelen, vooral om een ongewenste versteviging van hun munt tegen te gaan. Beide zijn echter al heel ver gegaan in hun onconventioneel beleid. Hun monetaire ‘tool-kit’ is stilaan opgebruikt. Ze ‘dreigen’ wel met verdere versoepeling, maar houden hun ‘laatste troef’ voorlopig nog achter. De Noorse centrale bank is de vreemde eend in de bijt. Daar gaan we wat dieper op in.

De Norges Bank (NB) verhoogde de rente met 25 bp tot 1.5%, de vierde verhoging sinds de start van de normalisatiecyclus een jaar geleden. Ze roeit daarmee in tegen de algemene roep om bijkomende monetaire stimulus om te voorkomen dat de gevolgen van het handelsconflict de binnenlandse activiteit aantasten. De markt twijfelde dan ook of de NB deze stap nog zou zetten. De argumentatie van de NB volgt de ‘klassieke’ economische redenering zoals we die niet zo dikwijls meer horen. De economie doet het goed. Een eerder herstel van de activiteit in de oliesector spiegelt nu ook positief af op de binnenlandse groei. De ‘mainland economy’ groeide in het tweede kwartaal een stevige 0.7% Kw/Kw. Dit groeitempo kan uiteraard niet worden aangehouden, maar de economie groeit volgens de NB nog steeds boven de trend. De algemene inflatie koelde door lagere energieprijzen af tot 1.6%, maar de kerninflatie (zonder belastingwijzigingen en energie) haalt met 2.1% wel de 2.0% doelstelling. Vandaar een logisch terugschroeven van het soepele monetaire beleid. In tegenstelling tot veel andere centrale banken, vermeldt de NB ook dat de hogere rente helpt om een ongewenste schuldopbouw en inflatie in de huizenprijzen te voorkomen.

De NB blijft voorzichtig optimistisch over de toekomstige groei, maar kan ook niet voorbij aan de internationale context. Iets lagere groei- en inflatievooruitzichten vergeleken met het beleidsrapport van juni, leidden ertoe dat de bank het verwachte pad van de toekomstige beleidsrente neerwaarts bijstelde. Er is nog slechts een marginaal hogere rente nodig is om de inflatie op koers te houden.

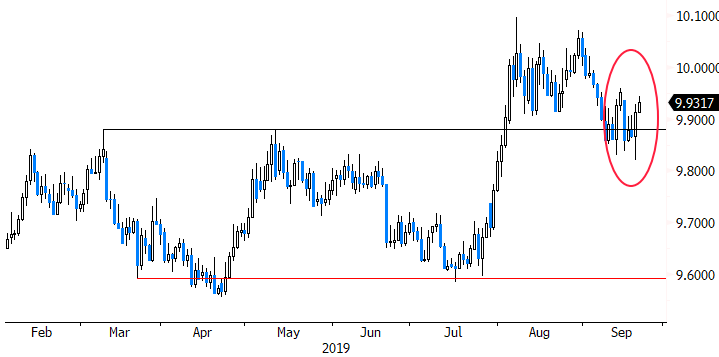

Dat laatste is de (wissel)markt niet ontgaan. De Noorse kroon verstevigde heel even op de aankondiging van de renteverhoging maar leverde die winst quasi onmiddellijk in. De markt concludeerde dat de Noorse normalisatiecyclus zo goed als zeker over is. Ondanks de renteverhoging van het voorbije jaar en een solide economische prestatie blijft de kroon dus zwak. De munt blijft ook zwakker dan wat de NB zelf anticipeerde. Ze vermeldt de zwakke kroon zelfs een factor die de inflatie hogere duwt, maar de markt gelooft niet dat dit zwaar genoeg weegt om de rente bijkomend te verhogen. Zoals in het verleden al meermaals bleek, hebben kleinere munten met een relatief beperkte liquiditeit het dikwijls moeilijk in een context van algemene onzekerheid, zelfs met een goed economisch verhaal. Ondanks het historisch zwakke niveau ziet het er dan ook naar uit dat kroon vooral nood heeft een daling van de algemene onzekerheid en/of een onverwachte stijging van de olieprijs.

Figuur - EUR/NOK: kroon blijft zwak ondanks bijkomende rentesteun