Verdedigingslinie tegen de toorn van Trump

Het dreigement van President Trump om tariefverhogingen door te voeren op Europese producten, met Europese wagens voorop, bengelt als een zwaard van Damocles boven de Europese economie. Een escalatie van de handelsoorlog richting Europa zou grote schade toebrengen aan de kwetsbare Europese economie en het herstel van de afgelopen jaren een aantal stappen terugzetten.

De Amerikaanse president blijft duidelijk op (handels)oorlogspad. Om de toorn van Trump te vermijden zal Europa bereid moeten zijn om een aantal toegevingen te doen. Europa doet er allicht goed aan om proactief een aantal stappen te zetten en zodoende een verdedigingslinie te bouwen tegen een allesvernietigend tweet-salvo vanuit Washington.

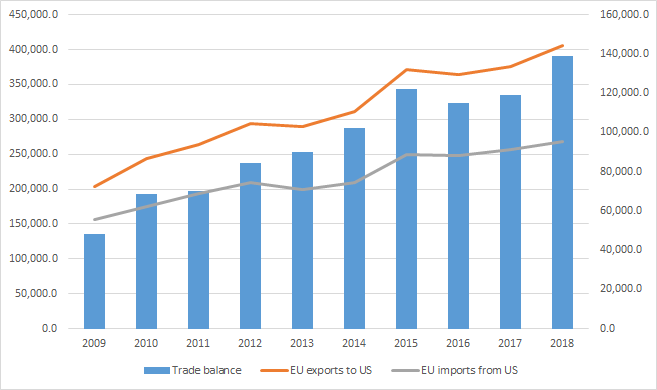

Een aantal pistes liggen voor de hand, maar hebben elk een aanzienlijke marktimpact. Zo zou de EU de tarieven op Amerikaanse invoer kunnen verlagen. De EU-handelsbalans met de VS is immers positief en stijgend (zie figuur). Gegeven de lage tarieven op de meeste industriële producten lijkt de enige zinvolle en kwantitatieve toegeving het schrappen van alle tarieven, behoudens misschien een aantal symbolische uitzonderingen (denk aan culturele producten). Het gevolg is een sterkere importconcurrentie door Amerikaanse bedrijven op de Europese markt. Voor de meeste sectoren en producten die nu al onderhevig zijn aan Amerikaanse concurrentie zal de impact allicht beperkt zijn. Maar het valt niet uit te sluiten dat nieuwe Amerikaanse producten hun weg zullen vinden naar de geliberaliseerde Europese markt. Empirische evidentie rond de impact van handelsakkoorden toont aan dat zeker nultarieven een sterk aanmoedigend effect hebben op nieuwe exporteurs. Amerikaanse importconcurrentie zou dus wel eens uit onverwachte hoek kunnen komen. Het gevolg is een tijdelijk marktverstorend effect, wat uiteraard ook een positieve dynamiek kan in gang zetten binnen Europa. Dergelijke Europese toegeving zal dus niet noodzakelijk negatief zijn. Zeker niet wanneer de Europese toegevingen ook aanleiding geven tot lagere Amerikaanse invoertarieven voor Europese producten. Bovendien is deze denkpiste niet louter theorie, want Europese en Amerikaanse diplomaten onderhandelen over een dergelijk scenario.

Een alternatieve toegeving kan bestaan uit een strikter belastingsysteem voor Amerikaanse multinationals. Vele grote Amerikaanse spelers ontwijken immers Amerikaanse belastingen via fiscale constructies in Europa. Binnen de internationale strijd voor een meer rechtvaardig belastingsysteem en tegen een race-to-the-bottom in belastingconcurrentie zou een dergelijke Europese geste mooi kunnen worden verpakt als een fiscale correctiemaatregel. De economische impact op Europa is beperkt, maar de voordelen voor de Amerikaanse economie en schatkist kunnen aanzienlijk zijn.

Een derde suggestie is het opzetten en intensifiëren van economische en technologische samenwerking. Een trans-Atlantisch partnerschap versterkt de positie van zowel de VS als de EU in de wereldmarkt waarin de rol van opkomende economieën enkel zal toenemen in de toekomst. Dit moet zeker geen anti-Chinees verhaal zijn, maar wel een positieve samenwerking om het innovatiepotentieel van de tandem VS-EU te vergroten. Europa zou zeker kunnen profiteren van doorgedreven samenwerking met de Amerikaanse bedrijfswereld die traditioneel dynamischer en minder rigide is dan de Europese omgeving.

Deze voorstellen geven aan dat er zeker onderhandelingsruimte blijft om de Europees-Amerikaanse handel te vrijwaren van protectionistische maatregelen. Een snel Europees initiatief lijkt de beste verdediging om een zware verstoring in de economie en de markten te voorkomen.

EU-US handel (mio euro) (KBC Economics op basis van Eurostat)