Europese cijferdans smeekt om groei

Gisteren publiceerde de Europese Commissie nieuwe prognoses voor de Europese economieën (Spring Forecast 2019). Die jaarlijkse hoogmis voor beleidsmakers en beleidscritici is een ankerpunt voor toekomstig beleid. Ook dit jaar kunnen hieruit enkele interessante lessen worden getrokken, die bijzonder relevant zijn aan de vooravond van de Europese parlementsverkiezingen. De kernboodschap van de nieuwe prognoses is duidelijk: Europa snakt naar groei en door een gebrek hieraan blijft de toestand van de publieke financiën in vele EU-lidstaten precair.

De Economische Commissie wijst met een beschuldigende vinger naar het onzekere internationale klimaat dat de Europese economieën parten speelt. Bovendien speelden heel wat sector- en landspecifieke factoren een rol in de recente groeivertraging die vooral Duitsland trof. Toch rekent de Commissie erop dat de binnenlandse dynamiek voldoende sterk is om de Europese economie op een matig groeipad te houden en uit het huidige tijdelijke dal te halen. De Europese consument speelt dus een cruciale rol om het Europese schip recht te houden in woelig internationaal vaarwater. Bijkomende jobcreatie en graduele loonstijgingen moeten een verdedigingsdam vormen tegen de moeilijkere internationale markten. Bijgevolg verwacht de Commissie na een groeivertraging in 2019 tot 1,2% een hogere groei van 1,5% voor 2020. Dat is lichtjes optimistischer dan ons KBC-groeiscenario. Cruciaal in de redenering en berekening van de Commissie staat een sterk consumentenvertrouwen en een de-escalatie in de internationale handelsconflicten. Het blijft toch afwachten of de Europese consument zo optimistisch blijft, ook wanneer de werkgelegenheidsgroei begint te verzwakken en minstens een aantal bedrijven het moeilijker zullen krijgen in de volatielere internationale omgeving. Het werd de afgelopen dagen pijnlijk duidelijk dat de internationale handelsconflicten nog niet van de baan zijn. De heropflakkering en zelfs escalatie van de Amerikaans-Chinese handelsoorlog is mogelijk een voorbode van handelsspanningen tussen de VS en de EU.

De groeivooruitzichten voor de Europese economie zijn dus bijzonder onzeker. De nieuwe prognoses voor de Europese publieke financiën geven duidelijk aan dat de budgettaire ruimte beperkt is. De jaarlijkse tekorten lijken op het eerste zicht geen probleem, maar zijn dat wel door de historisch opgebouwde schuldenlast. In principe dringt een verdere sanering zich in vele, maar niet alle, EU-lidstaten op. Door de groeiende saneringsmoeheid bij de Europese bevolking – vaak meer gebaseerd op perceptie dan feiten – is het maar de vraag hoe dit de Europese consumptie zal beïnvloeden. Anderzijds zijn verdere saneringen, liefst in combinatie met structurele hervormingen, essentieel om de Europese economische toekomst te versterken. Een evenwicht zoeken wordt de grote uitdaging in de landen die een zware erfenis torsen uit het verleden. In een klimaat van slabakkende economische groei wordt dit een moeilijke, zo niet onmogelijke opdracht. Economische groei blijft het sterkste fundament voor positieve marktontwikkelingen. Als dit fundament onverwacht verzwakt, vallen negatieve marktreacties niet uit te sluiten.

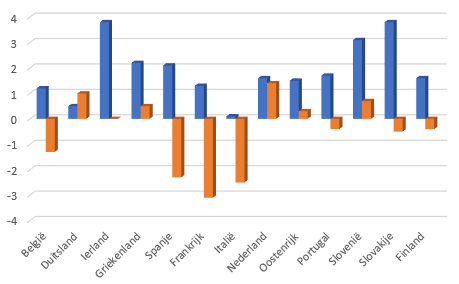

Prognoses Eurozone voor 2019 (ECFIN) voor reële groei (%; blauw) en overheidsbalans (% van het BBP; oranje)