Chinese groeidata temperen doemscenario’s

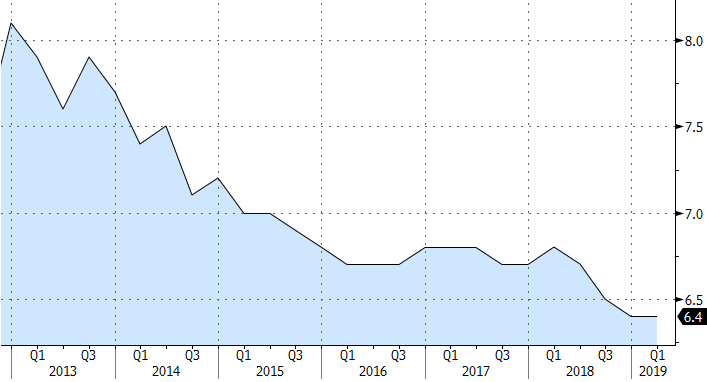

De Chinese economische groei houdt beter stand dan verwacht. Tijdens het eerste kwartaal van 2019 groeide de economie met 1.4% op kwartaalbasis of 6.4% jaar-op-jaar. Het groeiritme blijft daarmee op een historische laagte, maar wordt toch positief ontvangen. De markt vreesde immers een verdere vertraging tot 6.3% groei (jaar-op-jaar). Het positieve resultaat tempert alvast de twijfels in het globale groeiverhaal, al zorgen de Europese PMI-vertrouwensindicatoren morgen al voor een nieuwe test.

De 6.4% groei (j/j) is een stuk lager dan de 6.8% (j/j) groei in het eerste kwartaal van vorig jaar, maar blijft stabiel tegenover de groei in het laatste kwartaal van 2018. Onder meer een sterke groei van de industriële productie (8.5% j/j) en beter dan verwachte kleinhandelsverkopen (8.7% j/j) in maart gaven een boost aan de Chinese economie. De overheidsmaatregelen om de groei te stabiliseren/ondersteunen lijken hun effect dus niet te missen. Vorige maand kondigde de Chinese regering nog een pakket belastingverlagingen aan ter waarde van een slordige $300 miljard. Ook de handelsgesprekken met de VS gaan de goede richting uit, alvast in die mate dat de gedreigde tariefverhoging van Amerikaans president Trump op 1 maart achterwege werd gelaten. Dat zorgde alvast voor een beter risicosentiment en dat vertaalt zich nu ook in beter dan verwachte groeiresultaten.

Recente data tonen ook aan dat de neerwaartse trend waar de Chinese kredietgroei en infrastructuurinvesteringen zich vorig jaar in bevonden, uitbodemt. We merken zelfs enig herstel op. Dat is uiteindelijk ook de bedoeling van de stimulusmaatregelen van de Chinese overheid. Toch blijven we voorzichtig gegeven de Chinese problemen op langere termijn: de intensieve schuldenopbouw en de sterke afhankelijkheid van de economie op staatsbedrijven. Afgelopen jaren deed China grote inspanningen om die problematiek aan te pakken. China staat voor een moeilijke evenwichtsoefening. Het moet enerzijds voorkomen dat de economie te snel afkoelt en anderzijds de schuldenproblematiek niet verder laat escaleren. Een nieuw stimuleringspakket zoals in 2015 moeten we dus niet meteen verwachten.

De vrees voor een globale groeivertraging houdt investeerders al enkele maanden in bedwang. De economie bevindt zich op het einde van de economische cyclus en dus wordt elk groeicijfer streng onder de loep genomen. Afgelopen vrijdag zorgden sterke Chinese export- en kredietdata al voor een eerste tempering van de heersende twijfels in de markt. Sindsdien klommen de rentes hoger. Beurzen naderen recordhoogtes en ook de euro veerde terug op. De sterke Chinese cijfers verwijzen de ergste doemscenario’s dus voorlopig naar de achtergrond. Voorlopig, want morgen volgt al een nieuwe test. De Europese PMI-indicatoren voor het bedrijfsvertrouwen moeten morgen aantonen of ook het Europese sentiment terug opveert. De Duitse overheid tempert alvast de verwachtingen. Ze stelde zonet haar verwachting voor de Duitse economische groei opnieuw neerwaarts bij tot 0.5%. Vorig jaar stelde ze nog een groei van 2.1% voorop.

Figuur - Chinese BBP (j/j): Is een verdere daling voorlopig vermeden?