Kwartaalresultaten over kasseienparcours

Nu het Vlaamse klassieke voorjaar op zijn einde loopt, kunnen beleggers zich warm beginnen maken voor het bedrijfsrapporteringsseizoen voor het eerste kwartaal. De voorbije twee jaar brachten – vooral in de VS – heel sterke resultaten met zich mee. De sterke Amerikaanse economie en belastingverlagingen zorgden voor de nodige rugwind. Dat lijkt nu ten einde: de economie heeft wereldwijd de wind van voren, het dopingeffect van president Trump’s lagere belastingen is – althans in de cijfers – uitgewerkt. Meer nog: de handelsoorlog, blijvende brexitdreiging en wisselkoerseffecten zorgen voor een stevig kasseienparcours waar beleggers zich een weg over zullen moeten banen.

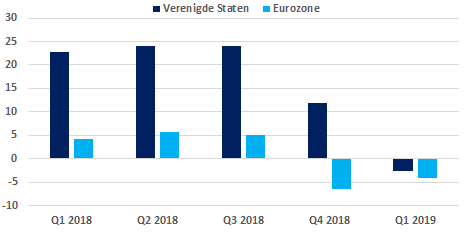

Eerste winstrecessie sinds 2016?

De winstgroeiverwachtingen werden de voorbije maanden stevig neerwaarts herzien. In die mate zelfs dat zowel in de VS als in de eurozone een lichte daling van respectievelijk -2,5% en -4% wordt verwacht. De vorige daling van de winstgroei dateert al van 3 jaar terug. Ze ging toen gepaard met een economische groeivertraging en een forse daling van de olieprijs. Ook ditmaal weegt de economische groeivertraging op de cijfers. Analisten verwachten dat de omzetgroei eveneens afneemt, maar toch nog positief blijft. In Amerika wordt zo’n 5% omzetgroei verwacht tegenover een jaar geleden; in de eurozone een magere 1%. Toch zijn deze cijfers beter dan de negatieve winstgroeiverwachtingen, wat aangeeft dat er ook wat margedruk aanwezig is. In de VS wordt vooral gekeken richting de stijgende lonen, wat op de winstgevendheid van de Amerikaanse bedrijven weegt. Maar ook de aanslepende handelsoorlog tussen de VS en China en de duurdere dollar speelt hen parten. Toch lijkt de Amerikaanse economie nog steeds bijzonder sterk en waren de eerste rapporteringen degelijk, met bijvoorbeeld zakenbank JP Morgan stevig boven de verwachtingen. Anderzijds kwamen Wells Fargo en Goldman Sachs eerder onder de lat uit. Kunnen Amerikaanse bedrijven een winstrecessie vermijden?

Het is vooral uitkijken naar de resultaten van de groeigerichte – cyclische – bedrijven. De economische groei vertraagde fors de voorbije maanden, vooral in de eurozone. De handelsoorlog tussen de VS en China hebben de wereldwijde handelsstromen doen vertragen, en ook de aanhoudende brexitonzekerheid zet een rem op (vooral) de Europese industrie. De dreiging van Amerikaanse tarieven op Europese auto’s ligt bovendien nog steeds als een spijker op de weg die het risico op platte banden verhoogt.

Remonte in de tweede jaarhelft?

Dé vraag is hoe beleggers op deze zwakkere cijfers zullen reageren. De aandelenmarkten gingen sinds begin dit jaar fors hoger en maakten een groot deel van de verliezen van eind vorig jaar goed. De haarspeldbocht die de Amerikaanse Federal Reserve maakte gaf de markten een stevige duw in de rug. De economische data gingen echter in tegengestelde richting: vooral in Europa staat het industriële vertrouwen al dicht bij recessieniveaus. Mogelijk grijpen beleggers het zwakkere resultatenseizoen aan om wat winst te nemen. Algemeen wordt een economische remonte verwacht in de tweede jaarhelft, wat de bedrijfswinsten terug hoger kan duwen en de beurskoersen dan opnieuw kan ondersteunen.

Figuur - Winstgroei gaat bergaf (per kwartaal, j/j in %; Bron: Bloomberg, IBES)