Amerikaanse economie blijft veerkrachtig

De Amerikaanse hoogconjunctuur is op weg naar een historisch lengterecord. Toch sputtert de Amerikaanse groeimotor. De consensusverwachting is momenteel dat de Amerikaanse economie zal vertragen gedurende 2019 en de volgende jaren. Daarmee volgt en bepaalt de Amerikaanse economie de internationale conjunctuurtrend. Een afkoeling in de Amerikaanse economie is economisch logisch na de lange expansieperiode. Het zou tevens een gezonde correctie zijn om te vermijden dat de Amerikaanse economie te sterk zou expanderen om vervolgens een harde landing te maken. Niettemin blijven er vele positieve elementen in de Amerikaanse conjunctuur die momenteel aangeven dat zelfs de laat-cyclische periode in de Amerikaanse economie nog altijd een mooi groeiverhaal zal inhouden.

De Amerikaanse economie heeft een bijzonder sterk 2018 achter de rug. Met 2,9% reële bbp-groei laat de VS de andere westerse economieën ver achter zich. In het bijzonder valt de desynchronisatie met de Europese conjunctuur op. Terwijl de Amerikaanse economische groei versnelde in 2018 tegenover 2017, kende Europa een duidelijke terugval. De Amerikaanse performantie werd ondersteund door de fiscale stimulus van de Trump Administration, maar kon ook profiteren van anticipatie-effecten in de handelsoorlog. Vooral in het tweede kwartaal van 2018 deed de Amerikaanse export het uitzonderlijk goed. Beide effecten zijn tijdelijk en zullen in 2019 zijn uitgewerkt. Dat verklaart op zich al waarom 2019 een lagere groei zal kennen.

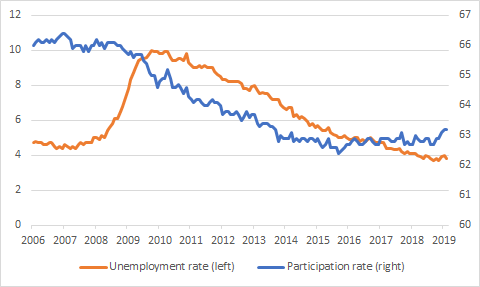

In het groeiverhaal van de Amerikaanse economie speelt de arbeidsmarkt een centrale rol. De Amerikaanse werkloosheid heeft sinds de financiële crisis een indrukwekkende daling achter de rug. Met een werkloosheidsgraad van 3,8% (februari) spreken we in theorie van een volledige tewerkstelling. Toch bleef de jobcreatie de afgelopen maanden aanhouden, weliswaar met een teleurstelling in februari (slechts 20.000 jobs). Later deze week zal duidelijk worden of maart een herstel opleverde. Ondanks de goede werkloosheidscijfers en sterke jobcreatiecijfers, heeft de Amerikaanse arbeidsmarkt nog altijd een groeipotentieel. De participatiegraad steeg immers nauwelijks de afgelopen jaren en is bovendien niet uitzonderlijk hoog in vergelijking met andere westerse landen (zie figuur). Met andere woorden, het is niet de Amerikaanse arbeidsmarkt die de groei van de Amerikaanse economie zal beknotten.

Ook andere indicatoren wijzen op een robuuste Amerikaanse economie. De Amerikaanse export houdt behoorlijk stand, ondanks de internationale handelsspanningen. We zien slechts een beperkte terugval op maandbasis de afgelopen maanden, maar de export was in januari 2019 nog steeds 3,5% hoger dan een jaar voordien. De bezettingsgraad in de industrie bedraagt iets minder dan 80%, terwijl in de jaren voor de crisis dit percentage aanzienlijk hoger was. De industriële productie bleef eveneens op peil de afgelopen maanden en blijft zelfs in stijgende lijn. Samengevat, er zijn dus heel wat signalen dat de Amerikaanse economie in goede doen blijft.

De vrij drastische stopzetting van de monetaire verstrakking door de Fed kan weliswaar gezien worden als een anticipatie op een economische verzwakking, maar het zal tegelijk ook een stimulans bieden aan de economie. De fiscale stimulans van 2018 zorgde voor een iets te sterke expansie op korte termijn waarvoor de VS de komende jaren een prijs betaalt. Maar als de internationale context eveneens positief evolueert, inclusief een handelsakkoord met China en een voorzichtig herstel in de Europese economie kan de Amerikaanse economie nog een mooie nazomer beleven.

Figuur - Amerikaanse arbeidsmarkt (bron: KBC Economics, op basis van US Census)