(Voorlopig?) nog geen RBA-renteverlaging

Vanmorgen besliste de Australische centrale bank (RBA) over haar beleid. De voorbije weken schoven veel ‘grote’ centrale banken van ontwikkelde landen stevig op in de richting van een soepeler beleid. Ook de buren uit Nieuw-Zeeland namen vorige maand een softe bocht. Zou ook de RBA overstag gaan?

De RBA hield de rente zoals verwacht onveranderd op 1.5%. Ze koos er de voorbije jaren altijd al voor om het beleid eerder te soepel dan te strak te houden. Nochtans kwam Australië vrij ongeschonden de crisis door en was er geen enkel kwartaal met negatieve groei sinds begin 2013. Met die recente aanpak in het achterhoofd was de vraag of ook de RBA de deur naar een monetaire injectie zou openzetten. Het verhaal is deze keer vrij genuanceerd.

De RBA wordt voorzichtiger in haar groeivooruitzichten na een zwak laatste kwartaal van 2018 (0.2% kw/kw; 2.3% j/j). In maart rekende ze nog op een groei van om en bij de 3% voor 2019. Nu geeft de RBA geen concreet cijfer meer. Toch klinkt de centrale bank niet al te negatief over de globale economische groei. Ze neemt ook akte van de maatregelen die China recent nam om de groei te ondersteunen. De RBA blijft verder positief over de Australische arbeidsmarkt. De dalende werkloosheid (4.9%) en stijgende tewerkstelling moeten op termijn de inflatie richting de inflatiedoelstelling (2-3% zone) brengen, ook al toonde het (recente) verleden dat dit een werk van lange adem blijft. De RBA blijft de risico’s vermelden van een matige groei van het beschikbare inkomen en van een correctie in de huizenmarkt op de bestedingen van de gezinnen. We hebben wel de indruk dat de RBA iets minder ongerust is over een eventueel wanordelijk karakter van de (nodige) afkoeling in de vastgoedmarkt. De RBA verwacht nog steeds dat de kerninflatie tot 2% aandikt dit jaar en tot 2.25% volgend jaar. In haar conclusie voegde ze toe het nodige te zullen doen om de groei op peil te houden en de inflatie tot de doelstelling te brengen, maar een renteverlaging stelde ze niet formeel in het vooruitzicht.

De Australische dollar verloor beperkt terrein na de RBA-beslissing. Dat zegt naar onze mening minstens evenveel over de markt als over het beleidscommuniqué van de RBA. De markt schat de kans op een RBA-renteverlaging eind dit jaar na de vergadering in op 78%. Toch hebben we de indruk dat ze haar monetaire munitie niet al te snel wil verschieten. Een eerste mogelijke reden is dat de markt al een deel van het werk van de RBA heeft gedaan. De monetaire condities zijn al fors versoepeld. De Australische obligatierentes bevinden zich op een historisch dieptepunt. Mogelijk wachtte de RBA ook de begroting af die zojuist werd bekend gemaakt. Met verkiezingen later dit jaar (mogelijk al in mei) in het achterhoofd zorgt de regering al voor bijkomende fiscale ademruimte. Ook dat kan een goede reden zijn voor de RBA om haar munitie nog even achter de hand te houden.

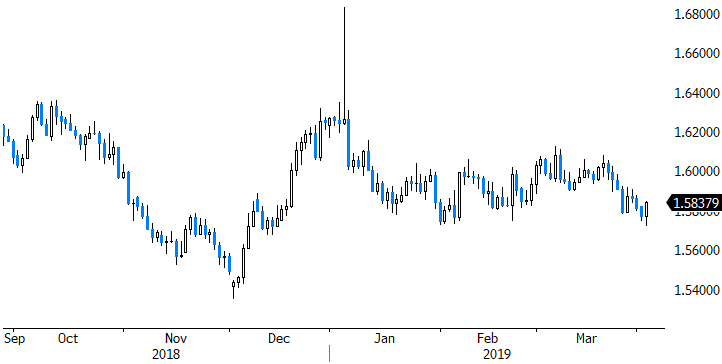

In een langetermijnperspectief zijn en blijven we eerder voorzichtig over de Australische dollar. Het zit in het DNA van de RBA om eerder iets te stimulerend dan iets te restrictief te zijn. Bovendien blijft de Australische (reële) rente laag voor een land met een structureel extern tekort. Op korte termijn vinden we wel dat de RBA zich eerder terughoudend heeft opgesteld. In die context hoeft de AUD op korte termijn geen bijkomend terrein te verliezen, zeker niet tegen de euro die het ook moeilijk heeft.

Figuur - EUR/AUD: een balans tussen ‘zwak’ en ‘soft’?