Korte metten met leegstand handelspanden

Wie door de winkelstraten kuiert, kan er niet omheen: heel wat handelspanden staan leeg. De voorbije jaren steeg de leegstand in België fors tot bijna 12% begin 2021. Het toegenomen belang van onlinewinkelen is een belangrijke oorzaak, maar zeker niet de enige. De ontwikkeling is zorgwekkend en vraagt om een veelheid van kordate en creatieve oplossingen. Naast het aantrekkelijker maken van stadscentra en het stimuleren van nieuw ondernemerschap in handelskernen, moet ook worden ingezet op het wegwerken van het overaanbod op de Belgische winkelmarkt. Dat relatief minder panden een herbestemming kregen, verklaart mee waarom de leegstand in België significant hoger ligt dan in buurland Nederland.

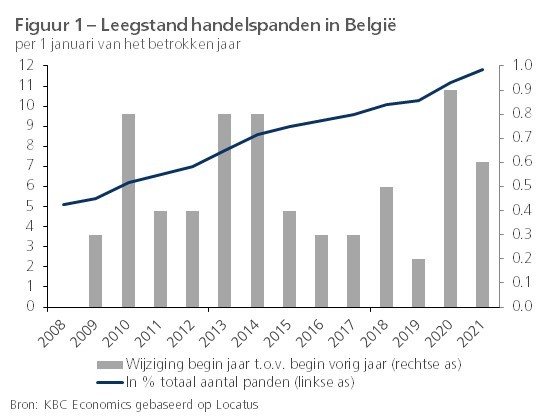

Een van de meest storende elementen voor een levendig en aantrekkelijk straatbeeld is de leegstand van handelspanden. Volgens retaildataverzamelaar Locatus is die leegstand in België de voorbije jaren meer dan verdubbeld, van 5,1% begin 2008 tot 11,8% begin 2021 (zie figuur 1). De toenemende leegstand (begin 2021 zo’n 24.000 panden) vond plaats ondanks een afname van het totaal aantal handelspanden in die periode. Het gaat vooral om kleinere detailhandelszaken (veelal in de modesector) in kleinere centrumgemeenten, maar ook in grotere winkelsteden staan veel panden leeg. In Vlaanderen kent Limburg (13,3%) de grootste leegstand en West-Vlaanderen de kleinste (10,1%). In Wallonië zijn dat Henegouwen (16,1%) en Waals-Brabant (10,2%). In Brussel is de leegstand 11,2%.

Oorzaken van leegstand

De toenemende leegstand heeft meerdere oorzaken. Zij heeft in eerste instantie te maken met trends die al langer bezig zijn en verband houden met een gewijzigd koopgedrag en nieuwe winkelconcepten. De bekendste zijn de snelgroeiende populariteit van onlinewinkelen en de opmars van shoppingcentra en baanwinkels buiten de stadskernen. Ook besteden mensen alsmaar minder van hun budget aan mode en dure spullen (en meer aan uitstapjes, reizen, festivals,...), wat zich uit in de opmars van goedkope ketens als Primark en Action. Daarnaast speelt ook schaalvergroting in de retail een rol, waarbij de veelal oudere panden in het centrum niet langer voldoen aan de hedendaagse eisen van handelaars. Verder heeft de leegstand vaak een katalyserend effect, waarbij een langdurig leegstaand gebouw meer leegstand in de buurt kan veroorzaken, zeker wanneer dit gepaard gaat met verwaarlozing (het broken window-syndroom). Op die manier kan een hele buurt in een neerwaartse spiraal terechtkomen. De geringere aantrekkelijkheid vermindert het aantal passanten, wat vooral nadelig is voor winkels die leven van impulsaankopen.

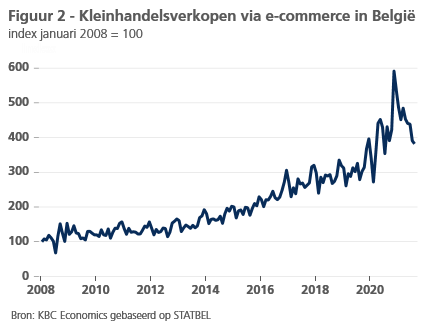

De toegenomen leegstand houdt ten slotte ook verband met de opeenvolgende economische crisissen die zich sinds 2008 hebben voorgedaan (de grote recessie, de soevereine schuldencrisis en de coronacrisis). Het valt wel op dat de sterkste toename zich voordeed tussen begin 2019 en begin 2020. Tijdens het coronajaar 2020, toen alle horeca en niet-essentiële winkels tweemaal voor lange tijd dicht moesten, bleef de stijging van de leegstand al bij al nog beperkt (zie figuur 1). Dat het effect van de pandemie op de leegstand relatief meeviel, verrast tegen de achtergrond van het gestegen belang van e-commerce tijdens de crisis (zie figuur 2). Allicht heeft de massale overheidssteun de toename van de leegstand kunnen temperen. Begin dit jaar verwachtte Locatus nog dat, naarmate de steunmaatregelen worden afgbouwd, heel wat retailers dat niet zouden overleven en dat daarmee de leegstand verder zou oplopen tot een voorspelde 13,3% begin 2022. Intussen herstelt de Belgische economie sneller en sterker dan eerder gedacht, vooral dankzij het opveren van de consumptie van de huishoudens, zodat dit cijfer waarschijnlijk te negatief is.

Leegstand te lijf gaan

Een zekere leegstand is op zich niet erg, integendeel. Frictieleegstand (geschat op zo’n 2%) is noodzakelijk omdat die zorgt voor het aanbod dat beweging en vernieuwing op de retailmarkt mogelijk maakt. Bovendien biedt leegstand ruimte voor de herontwikkeling van buurten waar nood is aan nieuwe functies (bijv. wonen, cultuur, sport,...). Leegstand wordt pas problematisch wanneer die structureel wordt en meerdere panden op een bepaalde locatie langdurig geen (her-)bestemming krijgen. De oplossing van het probleem is evenwel niet eenvoudig en vraagt om een veelheid van kordate en creatieve antwoorden. Veel steden en gemeenten doen trouwens, met wisselend succes, al heel wat inspanningen op vele vlakken.

Vooreerst is het belangrijk om een voldoende aantrekkelijke omgeving te creëren in de stads- en gemeentekernen, waarin de verweving van de functies wonen, werken, winkelen en ontspannen zorgt voor een gunstige habitat voor bloeiende winkelstraten. Het gaat hier onder meer om de herinrichting en verfraaiing van handelskernen en -straten zodanig dat de sfeer en beleving maar ook de bereikbaarheid met diverse vervoersmodi verbeteren. Verder zijn veeal specifieke ondersteunende maatregelen nodig, bijvoorbeeld: leegstandboetes, vestigingspremies, beperken van perifere grootschalige winkellocaties en verlinting, stimuleren van wonen boven winkels, goede citymarketing, verantwoord versoepelen van stedenbouwkundige voorschriften,...Voor dit alles is een degelijke planning en een volgehouden beleid nodig over meerdere jaren. Desgevallend zijn tijdelijke oplossingen nodig (bijv. pop-up stores, bestickering van lege panden, gebruik door aanpalende handelaars of plaatselijke kunstenaars,...) om te vemijden dat het tipping point wordt bereikt waarna de leegstand zich snel gaat verspreiden (volgens Amerikaans onderzoek ligt dat op zo’n 6% leegstand).

Ook is het nodig om nieuw ondernemerschap in handelskernen te stimuleren. Er is in België een tekort aan nieuwkomers, vooral jongeren, die interesse tonen om een handelszaak te openen. Het gebrekkige initiatief is deels te wijten aan de algemeen te zwakke ondernemerscultuur in ons land, met relatief weinig starters in vergelijking met veel andere Europese landen. Overigens moet er bij de (nieuwe) handelaars ook voldoende aandacht zijn voor vernieuwende concepten en verdienmodellen (bijv. beleveniswinkels), teneinde de kans op mislukking (en bijgevolg leegstand) zo laag mogelijk te houden. Daarmee verband houdend is ook het oog hebben voor een voldoende rendabiliteit en professionele bedrijfsvoering.

Ten slotte moet erover worden gewaakt dat er geen overaanbod aan nieuwe winkels ontstaat. Er worden in België op verspreide plaatsen soms nog te veel nieuwe winkels bijgebouwd die per saldo niet nodig zijn en dus weinig kans op slagen hebben. In buurland Nederland zijn er de voorbije jaren relatief meer winkelpanden verdwenen of van functie veranderd, waardoor de leegstand er beduidend lager ligt (7,5% begin 2021). België telt momenteel zo’n 18 verkooppunten per 1000 inwoners, tegenover slechts 13 in Nederland. Dat betekent dat bepaalde handelspanden misschien beter uit de voorraad verdwijnen en sneller een andere bestemming moeten krijgen.