Infrastructuurboost voor een economie op dreef

De vooruitzichten voor de Amerikaanse economie zijn sinds eind 2020 aanzienlijk verbeterd. De vaccinatiecampagne wordt in een gezwind tempo over het land uitgerold en ruime begrotingsstimulansen effenen het pad voor een snel en krachtig herstel van de economische activiteit. Nu de bedrijvigheid op kruissnelheid komt, bestaat de vrees dat de Amerikaanse economie dicht in de buurt komt van de zogenoemde oververhitting, waarbij de vraag groter is dan de productiecapaciteit. Dat leidt tot hogere inflatie. Maar hoewel de output gap (het verschil tussen de potentiële output van een economie en haar feitelijke output) in de VS zeker kleiner is dan in Europa, zijn er nog steeds zwakke plekken, met name op de arbeidsmarkt. Voorts bevat de infrastructuurwet, waarover het Witte Huis en leden van het Congres momenteel onderhandelen, op het eerste gezicht uitgaven die het groeipotentieel van de economie op lange termijn kunnen stimuleren. Hoeveel en hoe snel valt nog te bezien naarmate de details en de financiering van het plan worden uitgewerkt.

Met uitgaven en vaccinaties naar herstel

De verbeterende vooruitzichten voor de Amerikaanse economie in de afgelopen maanden kunnen worden toegeschreven aan twee belangrijke factoren. De eerste is de relatief vlotte uitrol van de vaccinaties. Het aantal toegediende vaccins bedroeg in februari gemiddeld 1,5 miljoen per dag en is in april opgelopen tot meer dan 3 miljoen per dag, d.w.z. ongeveer 1% van de bevolking per dag. De beperkingen om de verspreiding van het coronavirus in te dijken waren in de VS meestal kleiner dan in Europa. Toch heeft de pandemie ook daar op de economie gewogen, omdat bedrijven het afgelopen jaar op verschillende tijdstippen hun deuren hebben moeten sluiten of hun diensten hebben moeten terugschroeven. Het hoge vaccinatietempo heeft de deelstaatregeringen er nu al toe aangezet de resterende beperkingen op te heffen. Dat zou de normalisering van de activiteit in de zwaar getroffen dienstensector in de komende maanden moeten ondersteunen.

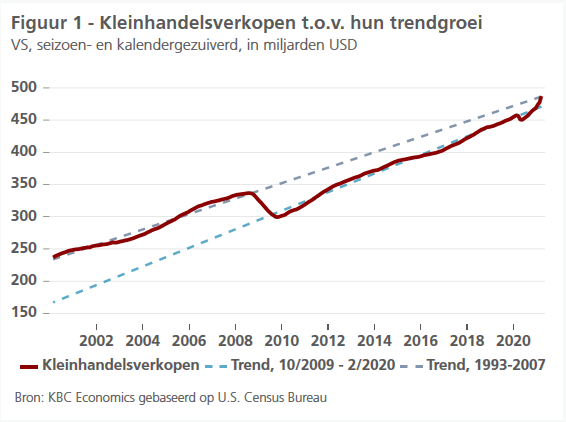

De tweede cruciale factor was het stimulerend begrotingsbeleid. In december 2020 werd een steunpakket van 900 miljard dollar goedgekeurd en in maart 2021 werd de American Rescue Plan Act van 1900 miljard dollar aangenomen. De noodwetten verlengden de werkloosheidsuitkeringen, stimuleerden de inkomens door ruimere uitkeringen aan personen onder een bepaalde inkomensdrempel, verleenden subsidies aan kleine bedrijven en verruimden de steun aan staten en lokale overheden. Deze inkomensstimulansen hebben de kleinhandelsverkopen duidelijk ondersteund, zodat deze ruim boven de trend van na de financiële crisis liggen (figuur 1).

Ook de vertrouwenspeilingen tonen positieve vooruitzichten. De ISM-indicator van het ondernemersvertrouwen staat zowel in de verwerkende nijverheid als daarbuiten op het hoogste niveau van de afgelopen decennia. Voor de verwerkende industrie is de indicator momenteel weliswaar gedeeltelijk vertekend door problemen bij toeleveranciers. Maar de andere onderliggende componenten, zoals nieuwe orders, productie en bedrijvigheid, wijzen zowel in de industrie als daarbuiten op een aanzienlijke economische kracht.

Toch nog tekenen van slapte

Nu de Amerikaanse economie op volle toeren draait, bestaat de vrees dat ze dicht in de buurt komt van de zogenoemde oververhitting, waarbij de vraag groter is dan de productiecapaciteit. Dat leidt tot hogere inflatie. Voor de komende maanden wordt meer inflatie verwacht, maar die is vooral te wijten aan tijdelijke factoren (met name basiseffecten in de energieprijzen). Bovendien zijn er nog steeds tekenen van slapte in de economie. Ten eerste in de Amerikaanse arbeidsmarkt. Ondanks het krachtige herstel sinds het begin van de pandemie is de werkloosheidsgraad slechts gedaald van 14,8% in april 2020 tot 6,0% in maart 2021. Hij ligt dus nog steeds boven het niveau van vóór de pandemie (3,5%). Bovendien is het herstel van de arbeidsparticipatie sinds augustus 2020 tot stilstand gekomen: de omvang van de beroepsbevolking ligt nog ongeveer 4 miljoen mensen onder het niveau van vóór de pandemie. Ten tweede was de industriële productie ondanks het herstel en de rooskleurige vooruitzichten in maart nog steeds slechts 1,0% hoger dan een jaar geleden, toen de pandemie al tot een aanzienlijke productiedaling had geleid. Bijgevolg bedraagt de bezettingsgraad in de sector slechts 74%.

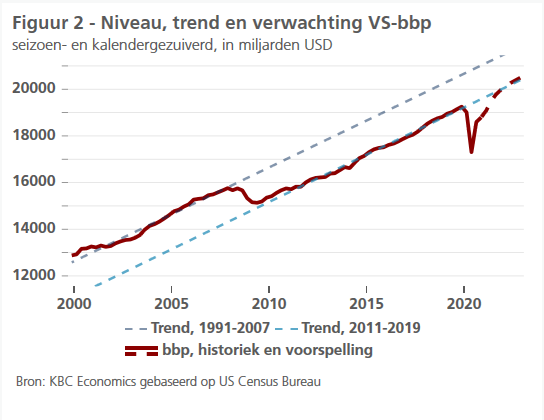

Wij verwachten dat de output gap verder zal worden gedicht. De Amerikaanse economie zal daardoor reeds in de tweede helft van 2021 haar niveau van vóór de crisis bereiken en tegen het einde van het jaar opnieuw aansluiten bij de trend van vóór de crisis (figuur 2). Maar dat betekent niet noodzakelijk dat ze zal beginnen oververhitten. Ten eerste is het bijzonder moeilijk om de potentiële groei te bepalen. Voorspelde groeitrajecten kunnen bovendien na verloop van tijd veranderen, vooral na een grote economische schok. Na de wereldwijde financiële crisis en de recessie van 2008 is de VS-economie, bijvoorbeeld, nooit meer volledig teruggekeerd naar de vorige trend. Dat wil zeggen dat het bbp-traject van vóór de huidige crisis al lager lag dan tien jaar eerder was voorspeld.

Een infrastructuurimpuls

Het voorstel van Biden voor een infrastructuurwet (officieel het American Jobs Plan genoemd), waarover momenteel wordt onderhandeld, is gericht op uitgaven op langere termijn ter ondersteuning van de groei van de werkgelegenheid, het concurrentievermogen en, uiteraard, de infrastructuur. In tegenstelling tot de eerder goedgekeurde crisisuitgaven, zouden dergelijke uitgaven kunnen helpen om de potentiële groei van de VS-economie op langere termijn op te krikken. Het prijskaartje van 2000 miljard dollar is vrij hoog, maar de uitgaven zouden over 8 jaar worden gespreid. Dat komt neer op ongeveer 1% van het bbp per jaar.

Over de details van het wetsvoorstel, inclusief de manier waarop het moet worden gefinancierd (waarschijnlijk met hogere vennootschapsbelastingen), wordt nog onderhandeld. Het voorstel van Biden bevat een waslijst van projecten met nieuwe investeringen. Het gaat over ‘traditionele’ infrastructuurprojecten, zoals de herbouw van bruggen, snelwegen, havens en vervoerssystemen. De lijst voorziet ook middelen voor de vervanging of vernieuwing van gebouwen, waterleidingen en het elektriciteitsnet. Republikeinse wetgevers zijn het onderling oneens over sommige voorgestelde investeringen. Zij hanteren een engere definitie van infrastructuur. De uitbreiding van hogesnelheidsbreedbandtoegang en het scheppen van nieuwe banen in de zorgsector (met name de zorg voor ouderen en gehandicapten) vallen daar niet onder. Ten slotte is het wetsvoorstel gericht op verbetering van het concurrentievermogen van de Amerikaanse economie, met name ten opzichte van China, door hogere investeringen in O&O en hightechproductie in eigen land. Belangrijk zijn ook de klimaatinitiatieven die door de verschillende beleidspunten in het infrastructuurplan lopen. Dit omvat het beter bestand maken van de Amerikaanse infrastructuur tegen klimaatverandering en het verminderen van de uitstoot van broeikasgassen, het investeren in infrastructuur voor elektrische voertuigen, het bevorderen van hernieuwbare energie, en het creëren van banen in de sector van schone energie.

Dergelijke initiatieven, met name O&O en infrastructuuruitgaven, worden over het algemeen beschouwd als typische manieren om de potentiële output van een economie te vergroten. Nu de klimaatcrisis de economische activiteit de komende jaren in toenemende mate dreigt te verstoren, zijn groene initiatieven ook van cruciaal belang voor de ondersteuning van potentiële groei. Het is nog te vroeg om te zeggen wanneer en in welke mate het American Jobs Plan de potentiële groei of de groei zelf zal aanzwengelen, maar het kan een uitlaatklep zijn voor een economie die op middellange termijn oververhit zou kunnen worden.