Gevaar voor Duitse industrie (en coalitie) nog niet geweken

De Duitse economie verraste positief in het derde kwartaal van 2019 met een reële bbp-groei van 0,1% (kwartaal-op-kwartaal). De groei herstelde zich ten opzichte van de -0,2% (kwartaal-op-kwartaal) in het tweede kwartaal, waardoor een technische recessie werd vermeden. Dit herstel zou evenwel van tijdelijke aard kunnen zijn want de Duitse economische vooruitzichten blijven onderhevig aan diverse ongunstige factoren die vooral de Duitse industrie parten spelen. Bovendien zal de verwachte extra begrotingsstimulus waarschijnlijk te beperkt zijn om de trend te keren.

De consument is koning

De Duitse industriële recessie begon meer dan een jaar geleden. Sindsdien is de industriële productie met bijna 10% gekrompen tot het niveau van begin 2015. Het is opmerkelijk dat de industriële recessie tot nu toe niet is uitgegroeid tot een algemene recessie. In het verleden hebben alle vertragingen van de Duitse industrie die langer dan drie kwartalen aanhielden, uiteindelijk geleid tot een recessie in de rest van de economie. Maar deze keer dus niet.

De veerkracht van de Duitse economie is vooral te danken aan de Duitse consumenten. Hun optimisme en bereidheid om te kopen is te danken aan de recordgroei van de banen op de Duitse arbeidsmarkt. De Duitse werkgelegenheid neemt nu al bijna tien jaar zonder onderbreking toe. Dat heeft geleid tot een opwaartse druk op de lonen. Die zijn de afgelopen vijf jaar in reële termen continu gegroeid aan snelheden van meer dan 1,5% (ook de vrij lage inflatiedynamiek heeft een rol gespeeld).

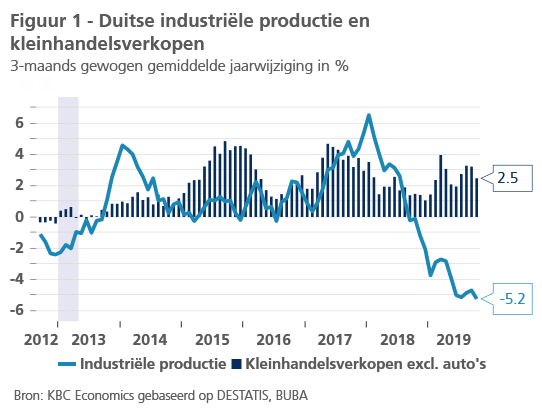

Sinds de hereniging heeft de Duitse consument er nooit beter voorgestaan dan nu omwille van de hogere lonen en de sterke arbeidsmarkt. Daarom blijven de reële uitgaven van de Duitse huishoudens veerkrachtig en staan ze in schril contrast met de dalende industriële productie (zie figuur 1). Bovendien is er ook nog steeds een sterke investeringsvraag naar woningen, wat de bouwactiviteit ondersteunt. Tot nu toe is dit voldoende geweest om een algemene recessie te voorkomen.

Een onzekere toekomst

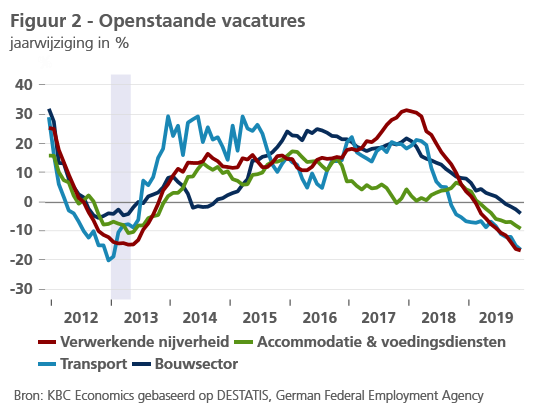

Toch moeten we voorzichtig blijven. Als de industriële recessie verder verdiept, kunnen de negatieve spillovers toenemen. Zo zien we nu al dat de terughoudendheid om nieuwe werknemers aan te nemen toegenomen is bij de Duitse werkgevers. Hoewel het aantal werklozen rond het laagterecord blijft hangen, is het aantal openstaande vacatures sinds begin 2019 aan het dalen. Bovendien breidt de daling uit van de industrie naar andere sectoren, zoals de bouw en de vastgoedsector (zie figuur 2). Tot dusver heeft deze kleine verandering in het vertrouwen op de arbeidsmarkt geen invloed gehad op de positieve loondynamiek en de gezinsuitgaven maar dat kan veranderen als de zwakte in de industrie aanhoudt.

De belangrijkste vraag is dus in welke mate de Duitse industriesector verder zal krimpen in de toekomst. Hoewel de laatste bbp-cijfers iets beter waren, zijn we nog niet uit de gevarenzone. De industriële productie en de uitvoer werden in het derde kwartaal versterkt door de tijdelijk hogere vraag uit het Verenigd Koninkrijk, waar veel Britse bedrijven zich voorbereidden op een mogelijk chaotische no-deal brexit. Hoewel we denken dat de Duitse industrie zich begin 2020 langzaam zal herstellen als er geen nieuwe geopolitieke schokken optreden, is het onwaarschijnlijk dat we de bodem nu al bereikt hebben.

Stijgende druk op politici

Zwakke cijfers in het vierde kwartaal zouden de druk op Duitse politici kunnen verhogen om nieuwe stimuleringsmaatregelen te nemen of om een aantal van de strenge Duitse begrotingslimieten te versoepelen. De regerende GROKO-coalitie (CDU/CSU en SPD) heeft tot nu toe een fiscaal conservatieve houding aangenomen. Het begrotingsvoorstel voor 2020 gaat nog steeds uit van een federaal begrotingsoverschot en een groei van de overheidsuitgaven van slechts 1,5%. Dit begrotingsconservatisme ligt de laatste tijd onder vuur in het licht van de verzwakkende economie, de lage financieringskosten en de bijkomende investeringsuitdagingen (zoals de klimaatverandering). Zelfs de zeer invloedrijke BDI-lobbygroep (die dicht bij de conservatieven staat) heeft onlangs opgeroepen tot een kentering in het begrotingsbeleid. Daarnaast heeft de diep verdeelde SPD voor een linkser leiderschap gestemd dat het zwartenulbeleid uit de bestaande coalitieovereenkomst zal aanvechten. Als de Duitse cijfers in het vierde kwartaal verder verslechteren, zal de druk op de politiek om te handelen alleen maar toenemen.

We denken dat een aantal van de maatregelen die door de SPD op tafel zijn gelegd (zoals een hoger minimumloon) ook effectief uitgevoerd zullen worden om de GROKO-coalitie te redden. Deze maatregelen zouden ook kunnen leiden tot een lichte versoepeling van de strenge begrotingsregels, waarbij het zwartenulbeleid wordt losgelaten maar de grondwettelijke schuldremregel wordt gehandhaafd. Een significante begrotingsstimulus is evenwel onwaarschijnlijk omdat de SPD niet voldoende macht heeft binnen de coalitie om dit door te duwen en omdat de SPD het meest dreigt te verliezen in het geval van vervroegde verkiezingen. We verwachten dan ook dat de GROKO-coalitie zal standhouden in 2020 (gedurende het Duitse EU-voorzitterschap), maar dat haar positie verder zal verzwakken door interne conflicten en het langzame karakter van het herstel in de industriesector.