Fed zet licht op groen voor december

Marktrapport

Als een dief in de nacht. De Amerikaanse centrale bank vergaderde deze week uitzonderlijk donderdag i.p.v. woensdag. Markten hebben het amper geweten. De beleidsverklaring was quasi een kopie van die van september. De Fed gaf enkel toe dat de investeringsgroei afnam t.o.v. de sterke niveaus eerder dit jaar. Powell en co zien dat het goed gaat met de Amerikaanse economie, terwijl inflatie kort bij de 2%-inflatiedoelstelling blijft. Alles naar wens dus en de ideale omstandigheden om de opwaartse rentecyclus in december voort te zetten met een renteverhoging van 2%-2.25% tot 2.25%-2.50%.

Die decemberverhoging effent het pad om het monetaire beleid in 2019 “neutraal” te maken. De beleidsrente is dan niet laag genoeg om de economie verder te stimuleren en niet hoog genoeg om ze af te remmen. In september schatten alle Fed-gouverneurs die evenwichtsrente in tussen 2.5% en 3.5%. Hoe de kaarten nu geschud liggen, denken we dat de Fed de beleidsrente op kwartaalbasis zal blijven optrekken tot de bovenkant van deze band bereikt is, vermoedelijk eind volgend jaar. Het is één van de redenen waarom we vinden dat de Amerikaanse rentes nog meer stijgingspotentieel hebben en waarom de dollar de eerstvolgende maanden waarschijnlijk niet veel terrein zal prijs geven tegen de euro. We stellen een zijwaartse handelsband tussen grosso modo EUR/USD 1.10 en 1.15 voorop.

Ingves haalt de mosterd bij Trichet

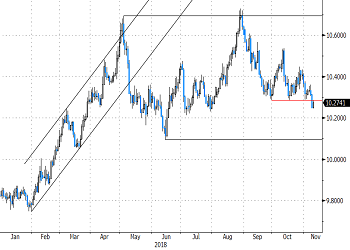

De Zweedse centrale bank bevindt zich in een volledig andere fase van beleidsnormalisatie. Ze staat in de steigers, maar het officiële startschot moet nog gegeven worden. Of dat dit jaar (december) of volgend jaar (februari) zal gebeuren is onderwerp van discussie, al lichtte voorzitter Riksbank gisteren een tip van de sluier op. Stefan Ingves zei dat de centrale bank “waakzaam” is over de inflatieontwikkelingen. De Zweedse inflatie bedroeg in september 2.5% j/j en de markt verwacht een verdere stijging boven de 2%-inflatiedoelstelling van de centrale bank in oktober tot 2.6% j/j. Op de markten weerklonk een verre echo naar voormalig ECB-voorzitter Trichet na Ingves’ uitspraak. Tijdens de opwaartse rentecyclus tussen 2005 en 2007 was “waakzaamheid” het codewoord in de ECB-communicatie dat een renteverhoging voorafging. Als we de lingo-logica doortrekken naar Zweden betekent dat dus een eerste renteverhoging in december ipv februari. De Riksbank-gouverneur zette die gedachte kracht bij door te zeggen dat de tijd rijp is om te rente gradueel te beginnen verhogen. De rentemarkt schat de kans op een renteverhoging van -0.5% tot -0.25% in op 64%. De Zweedse kroon won terrein t.o.v. de euro. EUR/SEK zakte door het 10.285-steunniveau. Op langere termijn verwachten we een verdere versteviging van de kroon. Toch blijven de winsten voorlopig eerder beperkt. De markt bewaart, terecht, enige terughoudendheid. De track record van de Zweedse Riksbank wat betreft de start van de opwaartse rentecyclus spreekt boekdelen. Tussen 2011 en dit jaar heeft de Zweedse centrale bank op bijna elke opeenvolgende beleidsvergadering met rentevooruitzichten moeten vaststellen dat de beleidsnormalisatie trager op gang zou komen dan voordien gedacht.

Figuur - EUR/SEK: Zweedse kroon stijgt verder. 1e renteverhoging in december?!