EU-inspanningen om afhankelijkheid van Russische energie te verminderen

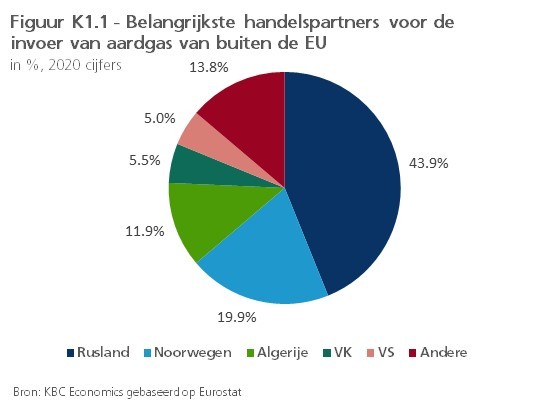

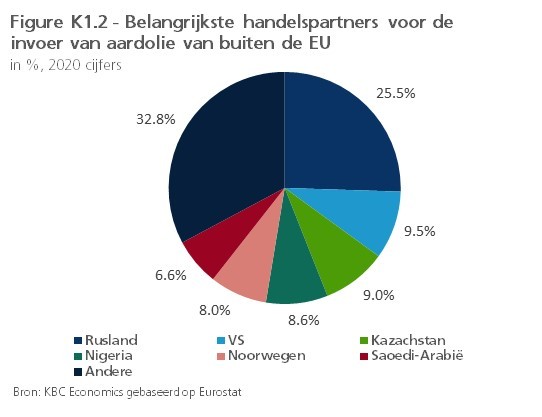

De afhankelijkheid van de Europese Unie van de invoer van energie uit Rusland, met name aardgas en ruwe olie, is al lang een grote bezorgdheid. In totaal is Rusland goed voor meer dan 40% van de gasinvoer (figuur K1.1) en ongeveer 25% van de olie-invoer van de EU (figuur K1.2).

Tussen de EU-landen onderling bestaan er aanzienlijke verschillen in de energieafhankelijkheid van Rusland. Na bijna twee maanden van Russische agressie tegen Oekraïne neemt de politieke druk toe om de energie-invoer uit Rusland te beperken en er lijkt zelfs een brede consensus te bestaan om de energie-invoer uit Rusland af te bouwen. Er bestaat echter minder eensgezindheid over de omvang en het tempo van de vermindering. Verschillende lidstaten, waaronder Duitsland en Hongarije, houden momenteel een volledig invoerembargo tegen.

Het vermogen van de Europese Unie om af te zien van Russische energieleveringen is groter voor olie dan voor aardgas. Twee derde van de Russische olie-uitvoer naar Europa verloopt immers via zeevaartroutes, wat een grotere logistieke flexibiliteit impliceert. Bovendien zijn er ruime strategische aardoliereserves die voldoende zijn om ten minste 90 dagen netto-invoer te compenseren. Voor aardgas ziet het plaatje er heel anders uit. Ongeveer 95% van de gasinvoer uit Rusland loopt via pijpleidingen. In tegenstelling tot aardolie zijn er bovendien geen strategische gasvoorraden waaruit kan worden geput. Bovendien zijn er ook aanzienlijke infrastructurele en logistieke belemmeringen die een snelle invoer van LNG moeilijk maken.

In maart heeft de Europese Commissie (EC) een voorstel ingediend (REPowerEU) om de afhankelijkheid van Russisch gas te verminderen en de EU ruim vóór 2030 onafhankelijk te maken van Russische fossiele brandstoffen. Dit plan omvat een reeks maatregelen, waaronder de eis om de gasopslag elk jaar tegen 1 oktober tot ten minste 90% van de totale capaciteit bij te vullen. De EC wil de gasvoorziening diversifiëren via een grotere invoer van LNG-gas en via pijpleidingen van niet-Russische producenten. Bovendien wil de EC het gebruik van hernieuwbare gassen versnellen en gas vervangen als brandstof bij verwarming en elektriciteitsopwekking. Volgens de EC kunnen al deze maatregelen de vraag van de EU naar Russisch gas vóór eind 2022 met twee derde doen dalen.

De plannen van de EU lijken wel bijzonder ambitieus, vooral omwille van de korte termijn die vooropgesteld is. Er zijn dan ook enkele bedenkingen te maken omtrent de realiseerbaarheid. Om te beginnen zijn de meeste Russische olie- en gasimporten contractueel vastgelegd op lange termijn, wat betekent dat de ontkoppeling zonder expliciete contractbeëindiging (of overmacht) enige tijd in beslag kan nemen. Bovendien bestaat er een wisselwerking tussen het tempo van de ontkoppeling en de kosten ervan: hoe sneller de EU de Russische invoer tracht terug te dringen, hoe hoger de wereldwijde energieprijzen waarschijnlijk zullen oplopen (en hoe groter de rem op de economische groei). Een abrupte stopzetting van de Russische energie-uitvoer naar Europa zou het continent waarschijnlijk in een economische recessie storten.

Gecoördineerde actie op EU-niveau zal noodzakelijk zijn om te voorkomen dat de lidstaten tegen elkaar opbieden om alternatieven voor de Russische energievoorziening veilig te stellen, waardoor deze nog duurder zou worden. Tegelijkertijd zal een vermindering van de Russische energie-invoer sommige landen meer treffen dan andere (de Centraal-en Oost-Europese regio is het meest kwetsbaar), waardoor er een zekere budgettaire solidariteit vanwege de EU nodig zal zijn.

De omvang en de snelheid van de afbouw van Russische energieleveringen zal worden beïnvloed door de ontwikkeling van de oorlog in Oekraïne. Hoe heviger en langduriger die oorlog is, hoe groter de politieke druk zal zijn om de invoer uit Rusland drastischer te beperken.