Economische Vooruitzichten oktober 2020

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De indicatoren over het verloop van de economie tijdens de zomermaanden tonen dat de wereldeconomie verder herstelt van de diepe terugval tijdens de eerste golf van de pandemie. De ‘zachte’ indicatoren zijn daarbij evenwel minder overtuigend dan de positieve ‘harde’ economische cijfers. Dat wijst erop dat het economisch herstel kracht verliest, zeker nu de tweede golf van de pandemie de kop opsteekt. De kernboodschap van onze vooruitzichten luidt dan ook: een wat sterker economisch herstel in het derde kwartaal, maar een minder krachtig herstel in het vierde kwartaal. We blijven over het algemeen erg voorzichtig in onze vooruitzichten, gezien de grote onzekerheid over het verloop van de pandemie. De risico’s zijn per saldo neerwaarts.

- Het herstel in de eurozone, dat startte aan het einde van het tweede kwartaal, zette zich door in het derde kwartaal. Dat is duidelijk zichtbaar in het verloop van de kleinhandelsverkopen en de industriële productie. Maar momenteel verzwakt de opflakkering van het virus het herstel opnieuw. Daarom hebben we onze groeivooruitzichten voor de economieën van de eurozone lichtjes opgetrokken voor 2020 en een beetje verlaagd voor 2021.

- Frankrijk en Spanje lagen in de vuurlinie van de opflakkering. De verstrakking van de voorzorgsmaatregelen zal er allicht zwaar op de economie wegen. In Duitsland bleef het virus daarentegen beter onder controle. De uiteenlopende economische impact van het virus in de eurozone wordt door deze ontwikkelingen nog versterkt. De andere West- en Zuid-Europese landen nemen een middenpositie in. Centraal- en Oost-Europa zit in de kern van de tweede golf. Ook daar moeten nieuwe maatregelen worden genomen, die het economisch herstel op de helling zetten.

- Ondertussen naderen de brexit-onderhandelingen een kritisch punt. We handhaven onze aloude verwachting dat tegen het einde van het jaar nog een beperkt akkoord tot stand zal komen. Zo’n mini-akkoord is verre van ideaal. Maar het is beter dan een brexit zonder akkoord, die een breuk zou betekenen en het economisch herstel verder zou vertragen.

- Ook in de VS verliep de economische opleving iets krachtiger dan verwacht. We hebben daarom het verwachte gemiddelde groeicijfer voor 2020 opgetrokken van -5,5% naar -4,5%. Maar ook hier lijkt het herstel naar het jaareinde toe aan kracht in te boeten, nu de steunmaatregelen van de overheid uitdoven en er vóór de presidentsverkiezingen van november waarschijnlijk geen bijkomende begrotingsmaatregelen komen. Naast de coronapandemie zijn er dus nog andere onzekerheden, niet in het minst door de mogelijkheid dat de verkiezingen gecontesteerd zullen worden. Dat kan negatieve gevolgen hebben voor de VS-economie en de internationale financiële markten.

- In China blijft het herstel van de coronacrisis opmerkelijk sterk, zowel in de verwerkende nijverheid als in de dienstensectoren. Recente frequent beschikbare indicatoren schetsen een positief beeld en de pandemie blijft er grotendeels onder controle. Tegen deze achtergrond hebben we onze vooruitzichten voor de gemiddelde reële bbp-groei in China opgetrokken naar 2% voor 2020 en 8,2% voor 2021.

- Onze verwachtingen voor de olieprijs werden neerwaarts bijgesteld. De vraag naar olie blijft iets zwakker, waardoor de markt trager dan verwacht het overaanbod absorbeert.

- Tegen deze achtergrond hebben we ons vooruitzicht voor de inflatie in de eurozone verlaagd tot gemiddeld 0,3% voor 2020 en 1,1% voor 2021. Ook de desinflatoire impact van de pandemie en de verwachte verdere versteviging van de euro tegenover de dollar speelden daarin een rol. In de VS is de desinflatie evenwel kleiner, aangezien de inflatiedynamiek er sterker wordt bepaald door inflatiecomponenten die ongevoelig zijn voor de pandemie. We handhaven dan ook onze inflatievooruitzichten voor de VS: gemiddeld 1,1% in 2020 en 1,9% in 2021.

Tijdens de zomermaanden is de wereldeconomie gestaag hersteld uit het diepe dal waarin ze in de eerste jaarhelft, door het uitbreken van de covid-19-pandemie, was beland. In alle industrielanden wezen de economische cijfers op een soms verrassend positieve ontwikkeling. Ze toonden een sterker economisch herstel dan aanvankelijk verwacht na de terugval die de lockdowns in de lente hadden veroorzaakt. Het herstel werd mogelijk gemaakt door de heropening van de economie en werd in de hand gewerkt door massale steunmaatregelen van zowel het begrotingsbeleid als het monetaire beleid. In dat opzicht mag het geen verrassing zijn als de bbp-cijfers over het derde kwartaal, die binnenkort gepubliceerd zullen worden, een sterke kwartaal-op-kwartaalgroei tonen. De eurozone en de VS zullen het voorbeeld van China volgen, dat een voorloper was inzake economisch herstel na de lockdown.

Maar terzelfdertijd zullen de bbp-cijfers over het derde kwartaal met voorzichtigheid moeten worden geïnterpreteerd. De cijfers zullen immers vooral een rooskleurige terugblik op het recente verleden tonen. Het getoonde economisch herstel is evenwel in essentie de weerspiegeling van de mechanische opvering door de heropstart van de economische activiteit na de lockdown. Dat eenmalig effect is uiteraard niet houdbaar op langere termijn. Ondanks de kracht van de opvering bleef het herstel in de industrielanden bovendien onvolledig. In tal van dienstensectoren en in de verwerkende nijverheid bleef de activiteit onder het peil van vóór de coronapandemie. Nu het laaghangend fruit is geplukt, zal de verdere, volledige normalisatie van de economie een stuk moeilijker verlopen. De sentimentsindicatoren, die doorgaans een indicatie geven van het toekomstige economische verloop, wijzen er al op dat de economische dynamiek naar het jaareinde toe weer verzwakt. In het bijzonder in de dienstensectoren zal het herstel erg moeizaam zijn. Daarom verwachten we een merkbaar zwakkere groeidynamiek aan beide kanten van de Atlantische oceaan in het laatste kwartaal.

Tweede golf rukt snel op

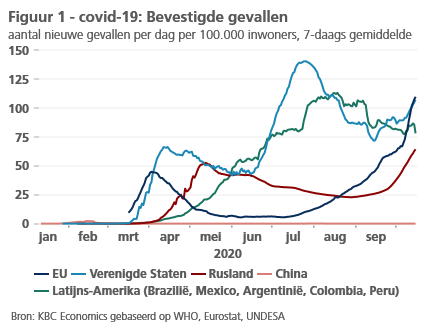

De sterkste kopwind voor de economie zal komen van de pandemie zelf. Het aantal bevestigde covid-19-gevallen bedraagt nu wereldwijd meer dan 37 miljoen, met meer dan 1 miljoen doden. Het virus blijft zich snel over de wereld verspreiden, niet in het minst in Europa waar de besmettingen fors oplopen (figuur 1). China is momenteel de enige uitzondering. In verschillende Europese landen worden nu dagelijks meer nieuwe besmettingen (op basis van het zevendaagse voortschrijdende gemiddelde) vastgesteld dan in maart en april, al gaat die vergelijking niet helemaal op omdat er nu meer wordt getest. De overlijdens blijven over het algemeen lager dan tijdens de eerste golf.

Ondanks de sterke opmars van het virus in Europa, reageert het beleid anders dan in de eerste golf. De regeringen zijn erg terughoudend ten aanzien van een volledige lockdown wegens de schadelijke economische gevolgen ervan. De regeringen hanteren nu eerder lokale lockdowns of andere, meer gerichte maatregelen om de verspreiding van het virus in te dijken. In essentie staan de autoriteiten opnieuw voor een moeilijke evenwichtsoefening tussen het vrijwaren van de volksgezondheid aan de ene kant en de beperking van de schade aan de economie, de persoonlijke welvaart en, bij uitbreiding, de politieke stabiliteit aan de andere kant. In ons basisscenario blijven we ervan uitgaan dat volledige lockdowns achterwege zullen blijven. Maar we kunnen ze niet uitsluiten, temeer daar in het noordelijk halfrond de winter voor de deur staat. De mensen spenderen dan meer tijd binnen, waardoor de kans op besmetting oploopt.

Maar zelfs met het uitblijven van lockdowns zoals die in de lente, zal er een negatieve economische impact zijn. In het bijzonder sectoren die afhangen van ‘sociale consumptie’, zoals de horeca, entertainment en toerisme, zullen zwaar getroffen blijven. In een aantal grote economieën, zoals de Franse, de Spaanse en de Britse, werden al nieuwe beperkende maatregelen genomen, zoals een vroeger sluitingsuur of volledige sluiting van restaurants en bars en een verbod op massabijeenkomsten en events. Landen als Duitsland en Italië konden de tweede golf beter onder controle houden, al beginnen de nieuwe besmettingen er nu toch ook op te lopen. De verschillende economische impact van de pandemie tussen landen hangt niet alleen af van de verschillen in hun economische structuur en de reactie van het begrotingsbeleid, maar ook van hun vermogen om de verspreiding van het virus onder controle te houden.

We blijven over het algemeen voorzichtig in onze vooruitzichten, gezien de grote onzekerheid door het verloop van de pandemie. We blijven met drie scenario’s werken die de onzekerheid over zowel het pad als de kracht van het economisch herstel weerspiegelen: een basisscenario met een traag, maar gestaag herstel; een pessimistisch scenario met een trager herstel dat door het virus wordt onderbroken; en een optimistisch scenario met een gezwind herstel en weinig structurele economische schade. Naast de risico’s van de pandemie, is er bovendien nog een waaier van andere neerwaartse risico’s, zoals de Amerikaanse presidentsverkiezingen in november, een no-deal brexit, een geopolitiek conflict tussen de VS en China en het recente conflict in Nagorno-Karabach, met de betrokkenheid van de regionale machten Turkije en Rusland.

Voortgezet herstel in de eurozone…

Het herstel in de eurozone, dat startte aan het einde van het tweede kwartaal, zette zich door in het derde kwartaal. De beschikbare ‘harde’ indicatoren suggereren dat de kleinhandel krachtiger is opgeveerd dan aanvankelijk verwacht. Na een lusteloos verloop in juli (-1,8% tegenover de vorige maand) veerden de kleinhandelsverkopen in augustus fors op (+4,4%). De verschuiving van de koopjesperiode in een aantal landen, waaronder Frankrijk en België, is een verklaring voor dit wispelturige verloop. Daarnaast speelt ook een inhaalbeweging van tijdens de lockdown uitgestelde aankopen. Dat is goed nieuws, want het wijst erop dat een belangrijk deel van het spaargeld dat tijdens de lockdown werd opgepot, ‘gedwongen’ sparen was bij gebrek aan consumptiemogelijkheden door de lockdown. Al wijst de recente forse toename van de gezinsspaarquote evenwel op toegenomen voorzorgssparen uit vrees voor jobverlies en nakende begrotingssaneringen (zie kader 1 over de Europese werkloosheidsstatistieken). Dat zal blijven wegen op de toekomstige consumptie en kan dus het economische herstel verzwakken.

Ondertussen ging het herstel van de industriële productie in augustus door op zijn elan. Al moet hierbij worden opgemerkt dat het herstel minder krachtig is dan in de kleinhandel en dat de industrie uit een nog dieper dal komt. Ook vóór de coronapandemie had de industrie het immers al hard te verduren doordat de Amerikaans-Chinese handelsoorlog en de brexit-chaos de internationale economische omgeving deed verslechteren. De autonijverheid kampte bovendien met structurele problemen. Het outputniveau van de verwerkende nijverheid ligt in de eurozone nog altijd bijna 10% onder het niveau van vóór de pandemie.

Kader 1 – Europese werkloosheidsgraden in coronatijden

De voor seizoensinvloeden gecorrigeerde werkloosheidsgraad nam in de eurozone en in de hele Europese Unie (EU27) in augustus voor de vijfde maand op rij toe tot respectievelijk 8,1% en 7,4%. In de verschillende lidstaten zijn er aanzienlijke verschillen wat betreft de stijging van het percentage (zie figuur K1.1). De toename sinds februari was het sterkst (met 2 tot bijna 3,5 procentpunten) in de Baltische staten en in sommige zuidelijke en oostelijke landen. In Polen, België en Frankrijk bleef het percentage per saldo ongeveer stabiel. Bij de grootste landen was de stijging het sterkst in Spanje. In Italië en Frankrijk is de graad na februari eerst nog blijven dalen, maar de afgelopen maanden was er net als in de meeste andere landen een toename.

We moeten voorzichtig zijn met het interpreteren van de geharmoniseerde werkloosheidscijfers van Eurostat, aangezien deze vaak onderhevig zijn aan (soms grote) herzieningen. Zo is bij de jongste publicatie van de cijfers het percentage voor België (0,5 procentpunt lager) en Bulgarije (1,7 procentpunt hoger) aanzienlijk herzien. De werkloosheidscijfers van Eurostat zijn gebaseerd op de driemaandelijkse Enquête naar de Arbeidskrachten (EAK). Wanneer de resultaten van de enquête nog niet beschikbaar zijn, zijn de door Eurostat vrijgegeven maandelijkse reeksen het resultaat van een prognosemodel. De huidige context van covid-19 maakt dat model minder betrouwbaar.

Bovendien verstoren verschillen in de beleidsreactie op de economische gevolgen van covid-19 de vergelijkbaarheid van de werkloosheidsstatistieken tussen de landen. Dit geldt met name voor het aandeel van de mensen die door tijdelijke of gedeeltelijke werkloosheid afwezig zijn (geweest) van het werk. Personen die tijdelijk op non-actief worden gezet of onderworpen zijn aan loonsubsidies worden in de definitie van Eurostat niet als werkloos beschouwd. Die is namelijk gebaseerd op de ILO-richtlijnen ter zake: d.w.z. een persoon is werkloos wanneer hij of zij geen werk heeft, beschikbaar is om te gaan werken en actief naar werk op zoek is. Landen die relatief sterk hebben ingezet op tijdelijke maatregelen die het jobverlies moeten indammen, zoals België en Frankrijk, zien wellicht een vertraagde stijging van de Eurostat-werkloosheidsgraad wanneer die maatregelen niet langer van kracht of minder wijd verspreid zijn. De recente heropflakkering van het virus kan overheden evenwel doen besluiten om de tijdelijke werkloosheidsregelingen te verlengen.

De Stringency Index van Oxford Economics wijst op verschillen tussen de landen wat betreft de strengheid van de getroffen maatregelen ter bestrijding van het virus. Ook dat kan helpen om de verschillen tussen de landen in de stijging van de werkloosheidsgraad sinds februari te verklaren. Hoe strenger deze maatregelen, hoe groter de kans dat mensen in de werkloosheid zijn terechtgekomen. Bovendien waren velen door de lockdowns niet in staat om actief naar werk te zoeken of waren ze niet beschikbaar om te werken vanwege de opgelegde beperkingen of familiale verplichtingen (bijv. opvang kinderen omdat scholen gesloten waren). Volgens de ILO-richtlijnen werden zij niet als werkloos maar als (tijdelijk) inactief (d.w.z. uit de beroepsbevolking) geclassificeerd.

Samengevat kunnen we stellen dat de verschillen in de stijging van de werkloosheidsgraad tussen de landen het gevolg zijn van een combinatie van onderling afhankelijke factoren, namelijk de intensiteit van de golf van covid-19-infecties en de beleidsreacties ter bestrijding van zowel het virus zelf als de economische gevolgen ervan. Het complexe verband tussen deze factoren verklaart waarom er geen duidelijk verband is tussen de daling van het reële bbp in de eerste helft van 2020 in de verschillende landen en de stijging van de respectievelijke werkloosheidsgraden sinds het begin van het jaar (zie figuur K1.2).

… maar wat somberder vooruitzicht

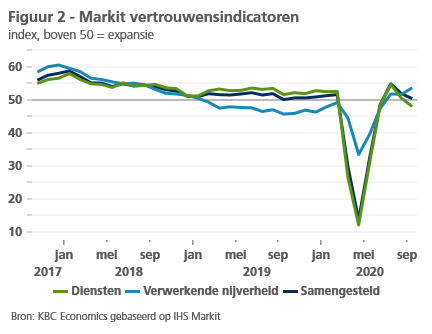

De sentimentsindicatoren van september geven een indicatie over wat we mogen verwachten in de laatste maanden van het jaar. Zij suggereren dat die moeilijker zullen verlopen, ondanks de duidelijke trend van herstel in het derde kwartaal. De samengestelde index van het vertrouwen bij de aankoopdirecteuren in de eurozone (composite PMI) viel in september lichtjes terug tot 50,1, tegenover 51,9 in augustus. Er was evenwel een groot verschil tussen de verwerkende nijverheid en de dienstensectoren. In de verwerkende nijverheid klom de index naar het hoogste niveau in 31 maanden, terwijl hij in de dienstensectoren scherp terugviel en beneden de drempelwaarde van 50 belandde, wat wijst op een krimpende economische activiteit (figuur 2).

De versomberende vooruitzichten zijn het duidelijkst in Spanje en Frankrijk. Beide economieën zijn hard getroffen door het oplopende aantal besmettingen in de voorbije weken en de invoering van strengere voorzorgsmaatregelen. Het patroon van de groeivertraging wordt ook bepaald door de impact van de tweede golf. Duitsland blijft het daarbij allicht beter doen dan de rest van de eurozone, terwijl Spanje de zwakste prestatie neerzet, niet alleen door de ongunstige ontwikkeling van de pandemie, maar ook door de structurele kenmerken van de economie die haar kwetsbaar maken voor de pandemie: het grote economische belang van toerisme, veel kmo’s en veel tijdelijke arbeidsplaatsen. Die tweespalt kan nog toenemen als het virus zich sterk blijft verspreiden en strakkere voorzorgsmaatregelen nodig zullen zijn.

Al bij al blijft onze fundamentele visie op de eurozone ongewijzigd. Al leiden de lichtjes verbeterde verwachtingen voor het derde kwartaal en de wat somberdere vooruitzichten voor het vierde kwartaal er per saldo toe dat het verwachte gemiddelde groeicijfer voor het reële bbp voor 2020 opwaarts werd bijgesteld van -8,3% naar -8%. Het cijfer voor 2021 werd lichtjes verlaagd naar 4,9%. Het economisch herstel zal verder ondersteund blijven door een expansief begrotingsbeleid op zowel nationaal als EU-vlak, al vallen de precieze omvang en timing daarvan op dit moment nog moeilijk in te schatten.

ECB-beleid blijft erg accommoderend

Onze vooruitzichten voor het ECB-beleid veranderen niet. De zwakkere groeidynamiek in de komende maanden, de recente terugval van de inflatie en het vooruitzicht van slechts een zeer geleidelijke inflatieversnelling schragen onze verwachting dat het huidige erg accommoderende beleid tot in 2021 zal worden gehandhaafd. Dit zal hand in hand gaan met een expansief begrotingsbeleid dat het economisch herstel vooruit zal helpen. De ECB pleit er zelfs voor om dit expansief begrotingsbeleid niet voortijdig terug te schroeven.

Het uiterst soepele monetaire beleid van de ECB heeft belangrijke implicaties voor het rendement op overheidsobligaties. Ook op dat vlak handhaven we onze visie dat er tegen eind 2021 weinig ruimte is voor rentestijgingen en dat de ECB-interventies de renteverschillen tussen de eurolanden op de huidige lage niveaus zullen houden.

Op korte termijn zal de ECB meer van hetzelfde blijven doen, maar op iets langere termijn staat een fundamentele herziening van de beleidsstrategie op stapel. De ECB slaagt er nu al zeer lang niet in om haar inflatiedoelstelling te realiseren. Ondertussen heeft de Amerikaanse centrale bank, de Fed, beslist om haar inflatiedoelstelling uit te drukken in termen van de gemiddelde inflatie. Dat zal haar toelaten de rente langer laag te houden. Tegen deze achtergrond is de ECB haar beleidsstrategie aan het evalueren (zie ook: KBC Economische Opinie van 9 oktober 2020). Het blijft afwachten of de ECB zal overgaan op een doelstelling voor de gemiddelde inflatie, zoals de Fed heeft gedaan, of met een eigen antwoord voor de dag zal komen. De eerste conclusies worden niet voor de tweede jaarhelft van 2021 verwacht, aangezien de strategie-oefening vanwege de pandemie is uitgesteld.

Brexitonderhandelingen op kritisch punt

Buiten de eurozone blijft ook de Britse economie herstellen, doch weliswaar met horten en stoten. Ook hier is het toekomstige pad erg onzeker en blijft het overschaduwd door verschillende neerwaartse risico’s. In de eerste plaats volgen de nieuwe covid-19-besmettingen in het VK de alarmerende trend van continentaal Europa. Vaak is de ontwikkeling zelfs nog erger. Dit leidde tot de invoering van striktere voorzorgsmaatregelen, al hopen de autoriteiten de curve te kunnen afvlakken zonder een harde nationale lockdown. Ten tweede stevenen de brexit-onderhandelingen nu op een kritiek punt af. De afloop blijft onduidelijk. Er liggen verschillende scenario’s op tafel (zie ook: KBC Economische Opinie van 8 oktober 2020).

Er is nog veel werk voor de boeg om de resterende politieke obstakels voor een akkoord op te ruimen. Enige flexibiliteit en zelfs creativiteit zullen nodig zijn om de politieke en economische doelstellingen in evenwicht te houden. Zoniet komt een resultaat tot stand dat niemand eigenlijk wil. Een akkoord zal significante toegevingen van beide partijen vergen. Sommige zullen eerder symbolisch zijn, zoals in politiek erg gevoelige, maar economisch minder belangrijke domeinen. Andere raken fundamentelere domeinen. Centraal in de benadering van de EU staat, bijvoorbeeld, dat toegang tot de Europese eenheidsmarkt verplichtingen met zich meebrengt.

In de komende weken zal nog een hobbelig parcours worden afgelegd. We blijven ervan uitgaan dat dit uiteindelijk naar een akkoord zal leiden. Het zal verre van perfect zijn, maar wel het perspectief openen voor een gewijzigde, maar positieve relatie tussen de EU en het VK.

Herstel VS-economie belaagd door contestatie verkiezingen

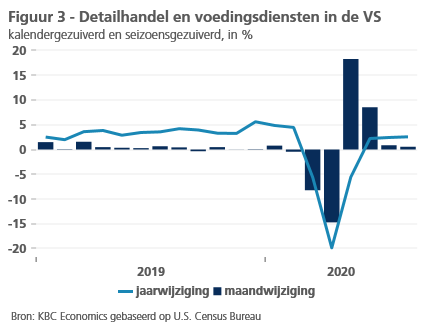

Zoals in de eurozone was het economisch herstel in de VS tijdens de zomermaanden iets steviger dan verwacht. Dat was het duidelijkst zichtbaar in de cijfers over de consumptie-uitgaven. De verbetering van de arbeidsmarkt en transfers van de overheid naar de gezinnen in de vorm van gullere werkloosheidsuitkeringen maakten dat mogelijk. De kleinhandelsverkopen liggen weer op het niveau van vóór de pandemie en zijn sinds juni alweer stevig gegroeid in vergelijking met een jaar eerder (figuur 3). Die ontwikkeling weerspiegelt de sterke vraag naar goederen, die ten koste gaat van een zwak herstel in de dienstensectoren. De gezinnen schroeven hun ‘sociale consumptie’, zoals restaurantbezoeken en entertainment, immers terug, omdat social distancing daar moeilijk kan worden gehandhaafd.

De vertraging van de maand-op-maandgroei van de kleinhandelsverkopen in augustus wijst erop dat het globale plaatje naar het jaareinde toe wat zou kunnen versomberen. Ook het consumentenvertrouwen blijft eerder zwak, deels omdat de inkomenssteun van de federale overheid in verschillende staten al is opgebruikt en er vóór de verkiezingen van november geen nieuwe stimulering wordt verwacht. Dat doet minder gegoede gezinnen de hand op de knip houden. In de voorbije maanden heeft de economie dus wel relatief goed stand gehouden tegen het permanent hoge aantal cororabesmettingen en het terugdraaien van de inkomenssteun. Maar we verwachten dat de economie de negatieve weerslag daarvan toch zal beginnen ondervinden. Bijgevolg gaat onze opwaartse bijstelling van het verwachte bbp-cijfer voor het derde kwartaal gepaard met een neerwaartse bijstelling voor het vierde kwartaal. Per saldo zorgt dat voor een hogere verwachte gemiddelde reële bbp-groei in 2020 (-4,5% in de plaats van -5,5%), maar een lager verwacht groeicijfer voor 2021 (4% in de plaats van 4,5%).

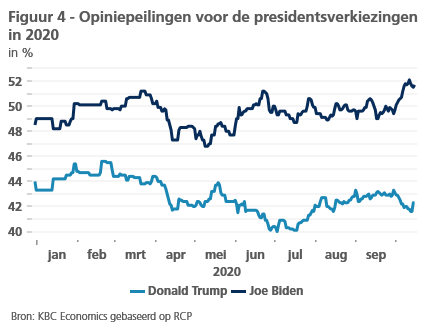

Het verdere verloop van het begrotingsbeleid hangt af van de onzekere uitkomst van de verkiezingen. Naast de voortdurende pandemie vormen de presidentsverkiezingen van 3 november een belangrijk neerwaarts risico, met mogelijk bijkomende economische schade. Een drietal weken vóór de verkiezingen ligt voormalig vice-president Biden stevig voor in de meeste nationale opiniepeilingen (figuur 4). Maar we denken toch dat het resultaat te onzeker is om te voorspellen. De grote onzekerheid heeft bovendien niet zozeer te maken met de uiteenlopende beleidsvisies tussen de democratische en republikeinse presidentskandidaat, maar met het niet te verwaarlozen risico dat de resultaten erg nipt zullen zijn en heftig gecontesteerd zullen worden, zonder een duidelijke uitkomst. Het eindresultaat kan dus nog verscheidene weken op zich laten wachten, in het bijzonder wanneer de verliezende partij niet zou willen toegeven en de tellingen voor de rechter zou brengen. In een worst-case scenario moet dan zelfs rekening worden gehouden met sociale onrust in nasleep van de verkiezingen.

De contestatie van de verkiezingsresultaten zou negatieve economische implicaties hebben omdat de oplopende onzekerheid zwaar zou wegen op het ondernemersvertrouwen en de investeringen. Bovendien biedt zelfs een duidelijk verkiezingsresultaat geen garantie op nieuwe begrotingssteun voor gezinnen en bedrijven. Een impasse die twee maanden kan aanslepen, kan immers de goedkeuring van elk betekenisvol begrotingspakket tegenhouden. Als Biden of de democratische partij wint, zouden de republikeinen een stimuleringspakket kunnen tegenhouden om te verhinderen dat de nieuwe regering met een economische boom kan starten. Een overwinning van Trump zal allicht leiden tot de voortzetting van de impasse in het Congress. Ook dat zou de goedkeuring van een nieuwe stimuleringspakket in de weg staan. De mogelijkheid van spanningen in de nasleep van de verkiezingen kan tenslotte ook wereldwijd voor nerveuze reacties op de financiële markten zorgen.

Herstel Chinese economie blijft sterk

In China blijft het economisch herstel ondertussen opmerkelijk sterk. Zowel in de verwerkende nijverheid als in de dienstensectoren blijven de vertrouwensindicatoren beduidend boven de drempelwaarde van 50, die op economische expansie wijst. De industriële productie is helemaal hersteld van het dieptepunt van februari en met een jaarstijging van 5,6% in augustus is er geen teken van verzwakking. Het herstel van de kleinhandelsverkopen verliep trager, maar in augustus lagen ze toch ook 0,5% hoger dan een jaar eerder. Recentere handelscijfers bevestigen het positieve beeld. De uitvoer lag in september 8,7% boven het peil van een jaar geleden, na de sterke jaar-op-jaarstijgingen in juli (10,4%) en augustus (11,6%). De forse groei van de Chinese uitvoer weerspiegelt de heropening van de economieën wereldwijd, alsook de sterke vraag naar medisch beschermingsmaterieel en technologische producten.

In september veerde ook de Chinese invoer krachtig op (met 11,6% tegenover het vorige jaar), maar het is nog te vroeg om dit te interpreteren als een algemene versteviging van de binnenlandse vraag in China. Het grootste risico voor het herstel van de Chinese economie schuilt inderdaad in het achterblijven van de consumptievraag. Dit is gerelateerd aan aloude structurele problemen van de Chinese economie, zoals een gebrekkige sociale bescherming en de vergrijzing. Maar het weerspiegelt ook de focus van de Chinese autoriteiten om in periodes van groeivertraging de groei aan te zwengelen met infrastructuurwerken en investeringen (zie ook: KBC Economische Opinie van 29 september).

Niettemin hebben we onze groeiverwachting voor het Chinese bbp opgetrokken tot 2% voor 2020 en 8,2% voor 2021. De voornaamste redenen hiervoor zijn de sterke economische indicatoren en het feit dat de coronapandemie er relatief goed onder controle blijft. In de andere opkomende economieën is het economische plaatje meer gemengd: sommige herstellen snel, in andere verloopt het herstel moeizamer (zie kader 2).

Kader 2 – Ondanks synchroon herstel hebben opkomende economieën verschillend traject voor de boeg

Over het algemeen tonen de economische indicatoren dat de opkomende economieën, zoals de economieën in de VS en in Europa, in het derde kwartaal opklommen uit het diepe dal waarin de coronapandemie en de bijhorende lockdowns hen in het tweede kwartaal hadden gestort. Het herstel verloopt min of meer synchroon. Maar toch zijn er duidelijke verschillen tussen de opkomende economieën, met betrekking tot zowel de ernst van de pandemie als de economische impact ervan. Er zijn regionale tendensen, maar evenzeer duidelijke verschillen binnen elke regio.

In de eerste plaats merken we dat de pandemie in Azië en in het bijzonder in Oost- en Zuid-Oost-Azië door sommige landen behoorlijk beter onder controle wordt gehouden dan in andere landen. In China, Thailand, Vietnam en Taiwan blijft het aantal dagelijkse besmettingen relatief laag (minder dan 0,01 gevallen per 100 000 inwoners). Maar in andere Aziatische economieën, in het bijzonder India en Indonesië, maar tot op zekere hoogte ook in Maleisië en Zuid-Korea, is het aantal gevallen per inwoner hoger. Ondertussen blijft het aantal besmettingen in Latijns-Amerika, Centraal-Europa, het Midden-Oosten en Afrika stijgen of zitten de landen middenin een tweede golf. Chili, Brazilië en Zuid-Afrika zijn met stabiliserende besmettingsratio’s op dat vlak een uitzondering.

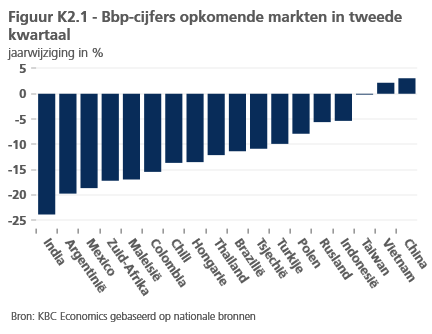

Wat de economische impact van de pandemie betreft, merken we grote verschillen in de krimp in het tweede kwartaal. Een scherpe terugval werd opgetekend in India (-23,9% tegenover het voorgaande jaar), Argentinië (-19,8%), Mexico (-18,7%), Zuid-Afrika (-17,2%) en Maleisië (-16,9%). De redenen voor de scherpe contractie verschilt van land tot land. Maar in een aantal landen, zoals India, Argentinië en Zuid-Afrika, was het omdat de economie het al van vóór het uitbreken van de coronapandemie moeilijk had en in de lente vervolgens zeer strikte lockdowns te verwerken kreeg. Aan de andere kant van het spectrum zien we Rusland en Indonesië met een krimp van slechts 5,6% (tegenover het voorgaande jaar) en 5,4%. In Taiwan bedroeg de krimp zelfs maar 0,15%, terwijl de Vietnamese economie zelfs nog met 1,8% groei. Al betekende dat laatste wel een forse vertraging ten opzichte van het groeitempo van 7% eind 2019 (zie figuur K2.1). De sterke groeiprestatie van Taiwan en Vietnam was mogelijk dankzij hun goede vertrekbasis, een goede beheersing van het virus en het feit dat hun uitvoer ondanks de wereldwijde recessie relatief sterk bleef presteren.

Frequent beschikbare indicatoren voor het derde kwartaal suggereren dat in de meeste landen een herstel op gang is gekomen. Maar de kracht van het herstel verschilt van land tot land. In onder meer Taiwan, Brazilië, Turkije en Chili lagen de kleinhandelsverkopen in augustus alweer boven het niveau van vóór de pandemie. Maar in Maleisië, Indonesië en Zuid-Afrika lagen ze nog beduidend lager. De industriële productie is in de belangrijkste Aziatische landen, met uitzondering van India, volledig hersteld. In Zuid-Amerika is er een herstel vanop het dieptepunt in april, maar dat herstel is nog volledig in Brazilië, Mexico, Colombia en Argentinië. In Centraal-Europa, het Midden-Oosten en Afrika is het beeld gemengd. In Turkije en Polen is het herstel volledig en worden al sterke groeicijfers neergezet. In Tsjechië, Rusland en Zuid-Afrika is het herstel nog verre van voltooid.

Lagere olieprijzen…

De wereldmarkt voor olie staat nog altijd onder druk door de coronapandemie. Maar de prijs van ruwe Brent olie houdt nog altijd stand boven de drempel van 40 dollar per vat. Dat weerspiegelt de gunstige ontwikkeling langs de aanbodzijde: een productiebeperking met 7,7 miljoen vaten per dag door OPEC+, die de markt in de tweede jaarhelft van 2020 naar een significant tekort doet opschuiven. Maar het is niet zeker of die steun er ook in de toekomst zal blijven. De alliantie onder leiding van Saudi-Arabië en Rusland had oorspronkelijk het plan om de productiebeperking vanaf januari 2021 met 2 miljoen vaten per dag te verkleinen. Maar dat lijkt nu niet echt haalbaar, temeer omdat Libië in de komende maanden mogelijk 1 miljoen vaten per dag extra op de markt zal brengen, als het zijn productie dankzij het wapenbestand kan heropstarten.

De ontwikkelingen langs de aanbodzijde van de markt zijn belangrijk. Maar de belangrijkste reden voor de bijstelling van onze vooruitzichten voor de olieprijs ligt langs de vraagzijde. In de voorbije weken doken immers duidelijke tekenen van een zwakkere vraag naar olie op. De tweede golf van de covid-19-pandemie is daar uiteraard niet vreemd aan. Daarom gaan we nu uit van een meer geleidelijk evenwichtsherstel op de oliemarkt. Een lagere olieprijs tot het einde van dit jaar en in 2021 is daarvan het gevolg. De verwachte evenwichtsprijs op lange termijn handhaven we op 55 dollar per vat ruw Brentolie. Maar die prijs zal niet vóór 2022 worden bereikt.

… versterken desinflatie in de eurozone

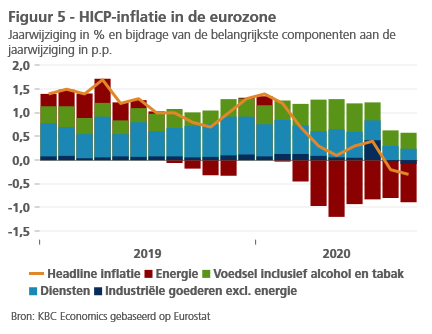

Het vooruitzicht van lagere olieprijzen blijft niet zonder gevolgen voor de verwachte inflatiedynamiek in de eurozone. De inflatie daalde er in september tot -0,3%, tegenover -0,2% in augustus (figuur 5). Het inflatieverloop werd in de voorbije maanden verstoord door eenmalige factoren zoals de verschuiving van de koopjesperiode en de btw-verlaging in Duitsland. Maar de desinflatoire impact van de pandemie wordt toch ook meer en meer duidelijk, in het bijzonder in de diensteninflatie. Tegen deze achtergrond hebben we onze inflatievooruitzichten voor de eurozone verder verlaagd naar gemiddeld 0,3% voor 2020 en 1,1% voor 2021. Ook het vooruitzicht van een sterkere euro en lagere olieprijzen speelden een rol bij deze verlaging.

Ondertussen blijft de desinflatie in de VS veel beperkter. Ze liep er zelfs op van 1% in juli tot 1,3% in augustus. De divergentie met de ontwikkeling in de eurozone werd dus nog geaccentueerd. De toename van de inflatie in de VS weerspiegelt deels de ongevoeligheid van een aantal inflatiecomponenten voor de pandemie. Hun bijdrage tot de inflatie bleef in vergelijking met de pre-pandemie periode onveranderd. Aan de andere kant leverden de corona-gevoelige inflatiecomponenten in de voorbije maanden een kleinere negatieve bijdrage, parallel met de heropening van sectoren die hard werden getroffen door de pandemie. Bijgevolg laten we vooruitzicht voor de VS-inflatie ongewijzigd op gemiddeld 1,1% in 2020, gevolgd door een significante versnelling tot 1,9% in 2021.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 12 oktober 2020, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 12 oktober 2020.