Economische Vooruitzichten maart 2025

Lees de volledige publicatie hieronder of klik hier om de PDF te openen.

- De wereldwijde handelsoorlog wordt alsmaar intenser, terwijl het verdere verloop ervan hoogst onzeker blijft. Op 5 maart voerden de VS een algemeen tarief van 25% in op invoer uit Canada en Mexico. Op 6 maart werd een gedeeltelijk uitstel van één maand aangekondigd. Daarnaast verhoogden de VS de tarieven op invoer uit China opnieuw met 10 procentpunten. De EU wordt geconfronteerd met een dreiging van een tarief van 25%, dat in april van toepassing zou kunnen worden, terwijl ook de dreiging van wederkerige tarieven aanwezig blijft. Er kan evenwel nog altijd met de VS worden onderhandeld over lagere tarieven. We gaan nu uit van een effectief algemeen tarief van 25% op invoer uit Canada en Mexico. Voorlopig handhaven we onze werkhypothese van een uiteindelijk 60%-tarief op invoer uit China en een 10%-tarief op invoer uit andere landen.

- Het vooruitzicht van een mogelijk staakt-het-vuren of vredesakkoord in Oekraïne en een mogelijke verlichting van de sancties ten aanzien van Rusland zorgden in februari voor neerwaartse druk op de energieprijzen. Dit geldt met name voor de gasprijzen, die vorige maand met 15% daalden tot 44 EUR per MWh (ook dankzij een versoepeling van de bijvulschema’s voor gasopslaginstallaties). De olieprijzen daalden in februari met 3,9% tot 73 USD per vat in afwachting van mogelijke sanctieverlichting. Toch zijn er nog veel obstakels die een vredesakkoord in de weg staan.

- De inflatie in de eurozone nam in februari af van 2,5% naar 2,4%. De daling werd voornamelijk veroorzaakt door dalende energieprijzen. De inflatie voor voeding en kerngoederen steeg. Bemoedigend is dat de diensteninflatie iets afnam, te danken aan relatief gunstige loonontwikkelingen, waardoor de kerninflatie daalde van 2,7% naar 2,6%. Op middellange termijn kunnen mogelijke EU-tarieven en -vergeldingsmaatregelen, samen met hogere budgettaire impulsen (defensie- en/of infrastructuuruitgaven), de inflatie opdrijven. Wij handhaven onze inflatieprognoses van 2,5% voor zowel 2025 als 2026.

- De Amerikaanse inflatie viel in februari terug van 3,0% naar 2,8%. De kerninflatie zakte van 3,3% naar 3,1%. De inflatiedruk daalde in alle belangrijke categorieën. We verwachten evenwel dat de afkoeling tijdelijk is, aangezien de inflatieverwachtingen hoog blijven en prijscomponenten in bedrijfsenquêtes wijzen op oplopende inflatie. Omdat de handelsoorlog verder escaleert, verhogen we onze prognose voor de VS-inflatie in 2025 van 3,3% naar 3,4%. Die voor 2026 handhaven we op 3,0%.

- De economie van de eurozone wordt met uiteenlopende risico's geconfronteerd. Enerzijds kan een brede handelsoorlog tussen de EU en de VS op de uitvoer, consumptie en investeringen wegen. Anderzijds zou de hervorming van de Duitse schuldenrem en het 'ReArm Europe'-plan van de Europese Commissie een welgekomen, broodnodige stimulans kunnen geven aan de zwakke groei in de eurozone. We verhogen onze groeiprognose voor 2025 van 0,7% naar 0,8% (ten gevolge van hogere Q4 2024-cijfers) en handhaven die voor 2026 voorlopig op 1,0%. De risico's omtrent de groeiprognoses voor de middellange termijn zijn sterk opwaarts gericht en afhankelijk van de timing en intensiteit van toekomstige budgettaire stimulus.

- De indicatoren inzake de Amerikaanse groei zijn recent aanzienlijk verzwakt. Dat komt doordat de algemene economische onzekerheid en de tarieven een negatief effect hebben op de bredere economie. De Amerikanen consumeerden minder in januari, het tekort op de handelsbalans nam fors toe en de bouwuitgaven daalden. Ook de sentimentsindicatoren verzwakten aanzienlijk, zowel die voor consumenten als die voor producenten. Op de arbeidsmarkt was de banengroei matig, terwijl de werkloosheid steeg en de participatiegraad daalde. We verlagen onze prognose voor de VS-groei in 2025 van 2,3% naar 1,8%, maar handhaven die voor 2026 op 1,8%.

- Hoewel het Nationale Volkscongres tijdens de jaarlijkse 'Two Sessions'-bijeenkomst een ambitieuze groeidoelstelling van 5% heeft aangekondigd, staat de Chinese economie voor structurele groeirisico's. De intensivering van de handelsoorlog tussen de VS en China zal de Chinese economie allicht schaden. De binnenlandse vraag blijft zwak en gaat gebukt onder de nog altijd voortdurende, traag malende vastgoedcrisis. In deze context lijken China's tekortdoelstelling van 4% en andere aangekondigde stimulusmaatregelen te bescheiden om de vooropgestelde groeidoelstelling te halen. Daarom verlagen we onze groeiprognose voor 2025 van 4,7% naar 4,5%. Die voor 2026 handhaven we op 3,9%.

- De wereldwijde obligatiemarkten blijven macrogevoelig en vertoonden recent extreme vlagen van prijsvolatiliteit. In de VS daalden de rentes op staatsobligaties door zwakkere economische cijfers. In afwachting van hogere militaire en infrastructuuruitgaven steeg de rente op Duitse Bunds. In de eurozone paste de ECB zich aan deze nieuwe realiteit aan en verkondigde zij dat de rentetarieven aanzienlijk minder restrictief zijn geworden. Dit suggereert dat de renteverlagingscyclus binnenkort wellicht ten einde komt. Wij verwachten nu nog maar één renteverlaging van de ECB dit jaar. Intussen probeerde Fed-voorzitter Jerome Powell in zijn laatste communicatie de zorgen over de Amerikaanse groei te sussen. Wij blijven voor dit jaar uitgaan van slechts twee renteverlagingen.

Economische onzekerheid, met name over de internationale handel, doet de wereldeconomie pijn. Op 5 maart legde president Trump een tarief van 25% op voor Amerikaanse invoer uit Canada en Mexico. Alleen Canadese olie- energieproducten zouden aan een lagere heffing van 'slechts' 10% worden onderworpen, omdat Canada ongeveer 60% van de Amerikaanse invoer van ruwe olie voor rekening neemt. Canada nam vergeldingsmaatregelen en legde een 25%-tarief op voor 108 miljard USD aan Amerikaanse goederen. In een beslissing, die de wispelturige aard van de handelsoorlog weerspiegelt, bood de VS een dag later uitstel van één maand voor alle invoer die voldoet aan de USMCA-regels.

Daarnaast verhoogde de VS op 4 maart de tarieven op invoer uit China opnieuw met 10 procentpunten. Deze verhoging kwam bovenop de verhoging van eveneens 10 procentpunten die al in februari was doorgevoerd. China reageerde hierop door tarieven van 10 tot 15% op te leggen op Amerikaanse landbouwproducten zoals sojabonen, tarwe en varkensvlees. Het legde ook handels- en investeringsbeperkingen op aan 25 Amerikaanse bedrijven.

De EU bleef niet gespaard van de tariefdreigingen van Trump. De Amerikaanse president dreigde met tarieven van 25% op invoer uit de EU vanaf april. Het was evenwel onduidelijk of dit een algemeen tarief zou zijn of een tarief voor specifieke sectoren, zoals de autosector. Bovendien zouden onderhandelingen de tariefniveaus kunnen verlagen. Voorlopig houden we vast aan onze werkhypothese van een algemeen 10%-tarief op alle invoer uit de EU.

Bovendien ondertekende president Trump op 13 februari een presidentieel memorandum dat als doel heeft om vanaf april wederzijdse tarieven te heffen. Momenteel moeten landen volgens de regels van de Wereldhandelsorganisatie dezelfde invoerbelasting heffen op een bepaald goed, ongeacht de oorsprong ervan. Donald Trump wil dit vervangen door een systeem waarbij de invoertarieven die de VS hanteert overeenkomen met de tarieven die de VS zelf in andere landen ondergaat. Dit zou niet alleen complex zijn en een grote administratieve last met zich brengen, maar allicht ook het gemiddelde tarief op Amerikaanse invoer verhogen.

Al met al gaan wij nu uit van een algemeen tarief van 25% op Amerikaanse invoer uit Canada en Mexico (in plaats van 10%). Afgezien daarvan handhaven we voorlopig onze werkhypothese van een uiteindelijk tarief van 60% op invoer uit China en een tarief van 10% op invoer uit andere landen.

De aanhoudende handelsoorlog zal een stagflatoir effect hebben. Dit geldt vooral voor de VS. Het handelstekort is er omhooggeschoten en de consumptie gedaald, terwijl de inflatieverwachtingen drastisch zijn toegenomen. De handelsoorlog kan ook het economische herstel in de eurozone vertragen. De vertrouwensindicatoren bleven er recent over het algemeen vlak (op een laag niveau). Verhoogde (militair gerelateerde) overheidsuitgaven zouden evenwel een noodzakelijke impuls aan de economie kunnen geven. In China zal de overheid allicht veel moeite ondervinden om de onlangs aangekondigde groeidoelstelling van 5% te halen. De aangekondigde overheidsuitgaven lijken te bescheiden om die doelstelling effectief te halen.

Energieprijzen dalen in februari

Vredesonderhandelingen m.b.t. Oekraïne nemen de energiemarkten in een tang. Na de vrijlating door Rusland van een Amerikaanse gevangene, Marc Fogel, sprak Donald Trump telefonisch met Vladimir Poetin om onderhandelingen te starten over een mogelijk vredesakkoord. Delegaties van de VS en Rusland ontmoetten elkaar later in Riyad om de bilaterale betrekkingen te verbeteren en te onderhandelen over het einde van de oorlog in Oekraïne. De VS lijken al belangrijke toegevingen te hebben gedaan aan Rusland. In een recente toespraak tot de NAVO zei de Amerikaanse minister van Defensie, Pete Hegseth, dat het "onrealistisch" was dat Oekraïne zou terugkeren naar zijn eerdere internationale grenzen en gaf hij aan dat Oekraïne niet tot de NAVO zou worden toegelaten. Toch staan verschillende obstakels een vredesakkoord nog in de weg. Rusland lijkt tot nu toe geen toegevingen van enige betekenis te hebben gedaan. Bovendien zijn de diplomatieke betrekkingen tussen Oekraïne en de VS onlangs aanzienlijk verslechterd na het bezoek van President Zelensky aan het Witte Huis en zijn gespannen woordenwisseling met Donald Trump en JD Vance. De diplomatieke betrekkingen zijn echter onlangs wat verbeterd nu dat de VS en Oekraïne het eens zijn geworden over een voorstel voor een staakt-het-vuren (Rusland moet nog reageren). Gokmarkten zien nu een verhoogde kans op een nakend alomvattend vredesakkoord (zie figuur 1).

Mocht er een vredesakkoord komen en de sancties tegen Rusland worden opgeheven, dan zullen de energieprijzen allicht dalen. Dit zou vooral het geval zijn voor de Europese gasprijzen. Die zijn momenteel nog altijd meer dan twee keer zo hoog als vóór de oorlog. Veelzeggend is dat de Europese gasprijzen op 13 februari, de dag na het telefoongesprek tussen Trump en Poetin, met 6,9% daalden. Over de hele maand februari beschouwd daalden de Europese gasprijzen met 15% tot 44 EUR per MWh. Ook zachtere weersomstandigheden (en een versoepeling van de bijvulschema's voor gasopslaginstallaties) zorgden vorige maand voor neerwaartse druk op de Europese gasprijzen.

Ook de olieprijzen zouden kunnen dalen mochten de sancties tegen Rusland worden opgeheven. De Ural-prijzen handelden in januari tegen gemiddeld 66 USD per vat, ver onder de Brent-prijzen. Rusland is beter in staat geweest om zijn olieproductie om te leiden naar niet-westerse landen dan dat het geval was voor zijn gasproductie. De productie van ruwe olie bleef de voorbije jaren relatief stabiel. Dat maakt dat de olieprijzen in februari met 3,9% zijn gedaald tot 73 USD per vat. Het verslechterende economische sentiment, vooral in de VS, woog eveneens op de olieprijzen. Toen OPEC+ aankondigde door te gaan met haar plan om de olieproductie vanaf april te verhogen, daalden de olieprijzen begin maart verder.

Trage inflatiedaling in eurozone

In de eurozone daalde zowel de totale inflatie als de kerninflatie in februari met 0,1 procentpunt tot respectievelijk 2,4% en 2,6%. De voedingsprijsinflatie trok aan van 2,3% in januari tot 2,7% in februari, terwijl de energieprijsinflatie matigde van 1,9% tot 0,2%.Het verloop van de kerninflatie ligt in de lijn van onze verwachting, namelijk een erg geleidelijke afkoeling, in het bijzonder van de diensteninflatie. Met 3,7% ligt die laatste nog altijd ruim boven de doelstelling van 2% die de ECB voor het algemene inflatiepeil nastreeft. De maand-op-maanddynamiek van de diensteninflatie lijkt de voorbije maanden zelfs opnieuw wat te versnellen, ook wanneer seizoensgebonden factoren buiten beschouwing worden gelaten. (Voor de impact van seizoens- en basiseffecten op het inflatieverloop zie: KBC Economische Berichten van 27 februari 2025).

We gaan er evenwel van uit dat deze beweging zich niet zal doorzetten. Belangrijke drijvers van de diensteninflatie gaan immers de goede kant uit. Het loonstijgingstempo vertraagt en de productiviteitsgroei verstevigt, weliswaar matig en mede ten koste van een tragere werkgelegenheidsgroei (zie figuur 2). Maar het zorgt voor een geringere druk vanuit de loonkosten om prijzen te verhogen. Dat blijkt ook uit de prijsverwachtingen van ondernemers in de dienstensectoren, die in de laatste maanden van 2024 lichtjes waren toegenomen, maar recent weer zijn gedaald. Dit alles ondersteunt de verwachting dat de diensteninflatie geleidelijk verder zal afkoelen.

Anderzijds houden we rekening met de mogelijke gevolgen van vergeldingsmaatregelen door de EU als de handelsoorlog, zoals verwacht, zou escaleren. Dergelijke maatregelen in combinatie met mogelijke extra Duitse en Europese budgettaire stimulusmaatregelen kunnen een duurzame daling van de (kern)inflatie op de korte termijn verhinderen, al blijft het koffiedik kijken over hoe een en ander precies in zijn werk zal gaan. Voorlopig handhaven we daarom onze prognose van een gemiddelde inflatie in de eurozone van 2,5% in zowel 2025 als 2026.

Inflatiedruk VS verzacht in februari

Het Amerikaans inflatierapport voor februari was vrij mild. De inflatie daalde van 3,0% naar 2,8%. De kerninflatie (exclusief energie en voeding) zakte van 3,3% naar 3,1%. Zowel de algemene prijzen als die van kerngoederen en -diensten stegen vorige maand met slechts 0,2% (maand-op-maand).

De inflatiedruk was laag in alle belangrijke categorieën. De energieprijzen stegen licht doordat een grote daling van de benzineprijzen werd gecompenseerd door stijgingen in andere categorieën, zoals elektriciteit. De voedingsprijsinflatie bleef mild, ondanks een nieuwe dubbelcijferige stijging van de eierprijzen, voornamelijk omdat de prijzen van thuismaaltijden onveranderd bleven.

De prijzen van kerngoederen stegen met 0,2% op maandbasis. Dit is een trager tempo dan in de maand daarvoor, maar sneller dan het negatieve gemiddelde van vorig jaar. De stijging werd voornamelijk veroorzaakt door hogere prijzen voor kleding en tweedehandsauto's en -vrachtwagens. Vooruitkijkende indicatoren hadden gewezen op een zwakkere prijsdynamiek voor de laatstgenoemde categorie.

Zoals vooruitkijkende indicatoren al hadden aangegeven, verzwakte de prijsdynamiek voor huisvesting (een stijging van 0,3% op maandbasis). De prijzen van kerndiensten (exclusief huisvesting) namen ook met datzelfde tempo toe. Deze zwakkere stijging was deels het gevolg van een sterke daling van de volatiele vliegticketprijzen, maar ook de doorgaans meer starre prijzen van andere dienstencomponenten, zoals onderwijs en communicatie, namen maar beperkt toe. De zwakkere toename van het gemiddelde uurloon (0,3% maand-op-maand) was eveneens een goed voorteken voor de diensteninflatie.

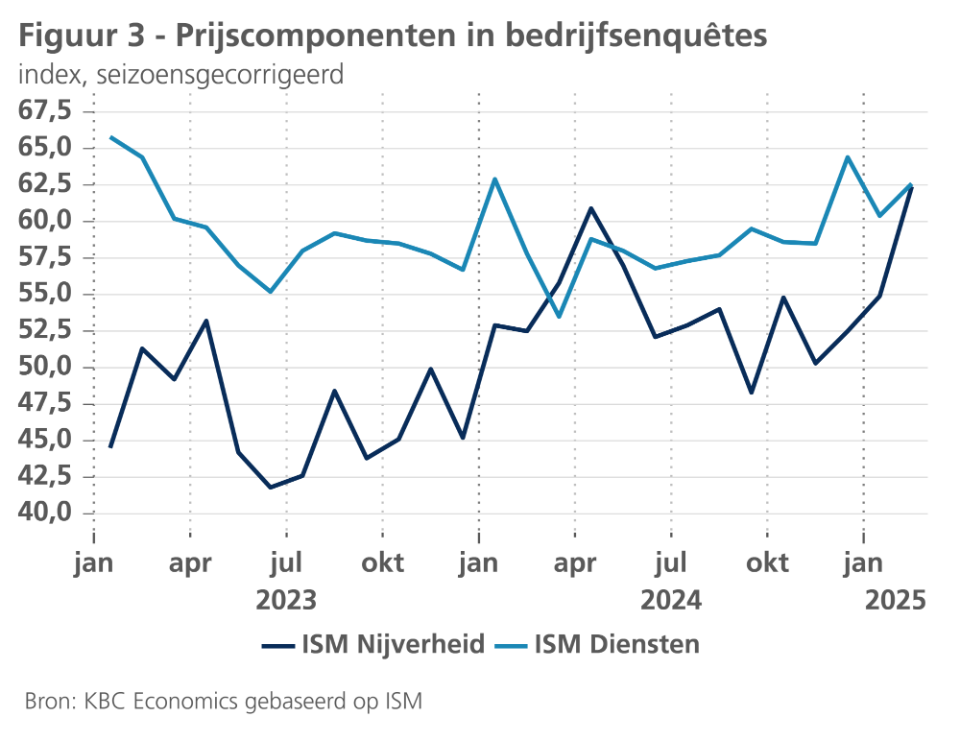

Hoewel het gunstige inflatierapport zeker goed nieuws is, gaan we er nog altijd van uit dat de Amerikaanse inflatie de komende maanden weer zal toenemen. De consumentenverwachtingen voor de inflatie zijn de jongste tijd in alle belangrijke enquêtes opgelopen. De inflatieverwachtingen van de financiële markten (geïmpliceerd door inflatieswaps) houden in dat de inflatie de komende 12 maanden op een hoge 3% zal blijven. Ook in bedrijfsenquêtes zijn de prijsindices in februari duidelijk gestegen, wat duidt op hogere prijsdruk in de toekomst (zie figuur 3). Omdat we nu uitgaan van hogere tarieven op Amerikaanse invoer uit Mexico en Canada, wat zal leiden tot hogere goedereninflatie, verhogen we onze prognose voor de Amerikaanse inflatie in 2025 van 3,3% naar 3,4%. Die voor 2026 handhaven we op 3,0%.

Europa op de drempel van nieuw tijdperk

De aanvankelijke Eurostat-raming van de kwartaalgroei van het reële bbp in de eurozone werd lichtjes verhoogd van 0,0% naar eerst 0,1% en vervolgens 0,2%. Dat is uiteindelijk iets beter dan onze initiële verwachting van 0,1%. De jaargemiddelde groei van het reële bbp in 2024 kwam daarmee uit op 0,8%, 0,1 procentpunt meer dan verwacht. Uit de samenstelling volgens de bestedingscomponenten blijkt dat de particuliere consumptie een groeibijdrage van 0,2 procentpunt leverde en de overheidsconsumptie en investeringen een bijdrage van elk 0,1 procentpunt. Voorraadafbouw leverde een negatieve groeibijdrage van 0,2 procentpunt, terwijl de netto-uitvoer neutraal was. Dat laatste kwam evenwel uitsluitend door de impact van de volatiele Ierse economie. Exclusief Ierland, bedroeg de groeibijdrage van de netto-uitvoer -0,4 procentpunt, vooral door de sterke terugval van de Duitse (netto-)uitvoer (zie figuur 4). Wanneer de Ierse economie buiten beschouwing wordt gelaten was de groeibijdrage van de investeringen iets groter (0,2 procentpunt), vooral dankzij relatief grote groeibijdrages in Nederland, Spanje en Italië.

Het belangwekkendste nieuws voor de Europese economieën kwam de afgelopen weken niet van de traditionele economische indicatoren, maar van de gigantische ommezwaai van het te verwachten begrotingsbeleid. Terwijl duidelijkheid over de broeiende handelsconflicten tussen de VS en de EU op zich laat wachten, maakten onder meer een stemming in de Algemene Vergadering van de Verenigde Naties en een dramatische ontmoeting tussen de presidenten Trump en Zelensky zonneklaar dat Europa in een nieuw, post-WOII-tijdperk is gekatapulteerd. En dat het zijn verdedigingscapaciteit hoogdringend en fors moet versterken. Voor Friedrich Merz, de aankomende nieuwe Duitse Kanselier, was dat voldoende om een drastische ommezwaai van het Duitse begrotingsbeleid door het uittredende Duitse parlement te laten goedkeuren. De opheffing van de grondwettelijke schuldenrem voor defensie-uitgaven zou in Duitsland voortaan een ‘whatever-it-takes’-benadering voor landsverdediging mogelijk maken. Tegelijk zou de creatie van een tienjaars schuldgefinancierd fonds ten belope van bijna 12% van het bbp en van de mogelijkheid van een beperkte schuldfinanciering (ten belope van 0,35% van het bbp) door de Duitse deelstaten toelaten dat Duitsland zijn beduidende achterstand inzake overheidsinvesteringen wegwerkt (zie figuur 5).

Intussen ging de inderhaast bijeengeroepen Top van Europese Staatshoofden en Regeringsleiders akkoord met het door Europees Commissievoorzitter Von der Leyen voorgestelde ReArm EU-plan. Het zou onder meer een nieuwe faciliteit van 150 miljard euro creëren voor leningen ter financiering van defensie-uitgaven door de lidstaten. Daarnaast zouden lidstaten kunnen vragen om, via de nationale uitzonderingsclausule (escape clause) van het Stabiliteits- en Groeipact, voor hun defensie-uitgaven soepeler begrotingsregels toe te passen, in principe voor zover hun schuldpositie dat toelaat.

Ongetwijfeld zullen de geopolitieke herpositionering van Europa en de beleidsommezwaai in Duitsland potentieel verregaande economische gevolgen hebben. In welke mate en met welke snelheid valt momenteel evenwel nog moeilijk in te schatten. De meeste plannen zijn immers nog embryonaal en de implementatie-uitdagingen zijn niet min. Op korte termijn zullen de hoogstwaarschijnlijk positieve effecten voor economische groei (maar mogelijk ook inflatoire gevolgen) nog in belangrijke mate worden getemperd door de negatieve impact van de verwachte handelsconflicten en grote overheersende onzekerheid. Mits succesvolle implementatie kunnen de plannen de economische groei op middellange en lange termijn evenwel een stevige duw in de rug geven, niet alleen vanuit conjunctureel oogpunt, maar ook wat het groeipotentieel betreft, in het bijzonder in Duitsland. Voor een kwantificering van een en ander is het momenteel evenzeer erg vroeg.

Aangezien we in onze vooruitzichten enerzijds al rekening hielden met een temperend groei-effect van handelsconflicten en anderzijds met een meer groeibevorderend beleid van een nieuwe Duitse regering vanaf de tweede jaarhelft van 2025 en vooral in 2026, houden we voorlopig onze groeiprognoses onveranderd. Dat wil zeggen dat de economie in de eurozone zich nog enige tijd tegen een lusteloos groeitempo van minder dan 1% zal blijven voortslepen. We verwachten pas naar het jaareinde toe en in de loop van 2026 een groeiversteviging. Als gevolg van het groter dan verwachte overloopeffect van 2024 naar 2025 hebben we het verwachte cijfer voor de gemiddelde groei van het reële bbp in 2025 evenwel verhoogd van 0,7% naar 0,8%. Onze groeiprognose voor 2026 handhaven we voorlopig op 1,0%.

De Amerikaanse economie verzwakt plots

De toegenomen onzekerheid en de invoerheffingen doen de Amerikaanse economie nu al pijn. Dit was het meest direct zichtbaar in recente handelscijfers. Het handelstekort voor goederen en diensten steeg in januari met 34% door een grote toename van de invoer, waarschijnlijk vooruitlopend op hogere tarieven. De tarieven lijken ook invloed te hebben op de woningmarkt. Het sentiment van de National Association of Home Builders daalde in februari van 47 naar 42. Het was opmerkelijk dat de antwoorden die werden verzameld na de aankondiging van de tarieven in februari 8 procentpunten lager waren dan de antwoorden die daarvoor werden verzameld. 7% van de bouwmaterialen voor woningen wordt ingevoerd. Andere huisvestingsindicatoren verzwakten ook. De start van nieuwe eengezinswoningen daalde in januari met 8%, terwijl de verkoop van bestaande woningen met 5% daalde. De uitgaven voor woningbouw namen in januari met 0,4% af (de niet-residentiële bouw bleef ongewijzigd).

Het meest verontrustend is de plotselinge zwakte in de consumptie. De reële consumptiebestedingen daalden in januari met 0,5%. Hoewel de helft daarvan kan worden toegeschreven aan de bestedingen aan motorvoertuigen (die in februari weer aantrokken), waren ook andere minder volatiele categorieën opvallend zwak. De reële uitgaven voor diensten daalden vorige maand met 0,1%. Ook het consumentenvertrouwen daalde de afgelopen twee maanden drastisch. Andere vertrouwensindicatoren waren ook zwak. De indicatoren voor het ondernemersvertrouwen bewogen in verschillende richtingen (zie figuur 6). Vooral de scherpe daling van de S&P PMI voor de dienstensector viel op. Tarieven werden regelmatig genoemd in de onderzoeksrapporten.

Ook de arbeidsmarktindicatoren wijzen op enige verzwakking. Het aantal jobs steeg vorige maand met 151.000, een lichte opleving ten opzichte van januari. De banengroei in de particuliere sector bedroeg 140.000, in lijn met het gemiddelde van de voorgaande zes maanden. Het aantal banen bij de overheid steeg evenwel met slechts 11.000 (tegenover 44.000 in januari), mogelijk als gevolg van de aanhoudende bezuinigingen in het kader van het DOGE-programma van Elon Musk. De werkloosheidsgraad steeg beperkt van 4,0% naar 4,1%, terwijl de participatiegraad daalde van 62,6% naar 62,4%. Het gemiddeld aantal gewerkte uren per week bleef steken op 34,1. Het meest zorgwekkend was de sterke toename van personen die om economische redenen in een deeltijds arbeidsregime belandden (+460.000 tegenover vorige maand), wat wijst op een geringere arbeidsvraag. Gezien de zwakkere recente economische cijfers verlagen we onze groeiprognose voor de VS aanzienlijk van 2,3% naar 1,8%, maar handhaven we onze prognose van 1,8% voor 2026.

Bijkomende tarieven overschaduwen Chinese partijbijeenkomst

Aan het begin van het jaar vinden in China traditioneel de ‘Twee Sessies’ plaats, de belangrijkste jaarlijkse politieke bijeenkomst in het land. Ongeveer twee weken lang zitten de afgevaardigden van het Nationale Volkscongres (NPC), de hoogste wetgevende macht van China, en leden van het Nationale Comité van de Chinese Volkspolitieke Consultatieve Conferentie (CPPCC), het hoogste politieke adviesorgaan van China, samen om belangrijke wetten te stemmen en om aanstellingen en het overheidsbudget goed te keuren. Bovendien worden er tijdens de ‘Twee Sessies’ vaak belangrijke aankondigen gedaan die inzicht geven in de beleidsrichting van de overheid.

Dit jaar vinden de ‘Twee Sessies’ plaats in een kader van toegenomen handelsspanningen met de VS. Die zorgen komen bovenop de belangrijke structurele problemen waarmee de Chinese economie al enige jaren kampt, waaronder de ongunstige demografie, de zwakke consumptievraag, de vastgoedcrisis en de grote schulden van lokale overheden. President Trump heeft, sinds zijn aantreden eind januari, de tarieven op invoer uit China tweemaal met 10 procentpunten verhoogd. Als vergelding voor de meest recente verhoging heeft China de invoerheffingen op verschillende Amerikaanse landbouwproducten opgetrokken. Daarnaast zette het land ook enkele grote Amerikaanse bedrijven op haar lijst met onbetrouwbare entiteiten, waardoor die geen handel meer mogen drijven met China en geen bijkomende investeringen in het land kunnen doen.

Of dit het einde zal zijn van de handelsoorlog tussen de VS en China valt te betwijfelen. Voorlopig zijn de vergeldingsmaatregelen van China nog relatief beperkt, maar mocht de VS verdergaan in het beperken van de handelsrelaties zijn sterkere tegenmaatregelen niet uitgesloten. Een belangrijke gebeurtenis in deze context is de uitkomst van het onderzoek over de Amerikaanse handelsrelaties, waartoe president Trump bij zijn aantreden opdracht heeft gegeven. Op basis daarvan zou Trump opnieuw handelsmaatregelen tegen China kunnen uitvaardigen.

Een speech waar met veel belangstelling naar werd gekeken aan het begin van de ‘Twee Sessies’ was die van premier Li Qiang. Hij presenteerde immers de groeidoelstelling voor 2025. Net als de twee voorgaande jaren werd die vastgesteld op “ongeveer 5%”. Deze doelstelling is erg ambitieus, temeer omwille van de verslechtering van de handelsomgeving en de teleurstellende binnenlandse vraag. China hoopt duidelijk dat het de economie voldoende zal kunnen aanzwengelen via het monetair en budgettair beleid. Voor dat laatste zet het een tekort van de centrale overheid van 4% van het bbp voorop, een verhoging met 1 procentpunt ten opzichte van vorig jaar. Ook kondigde het enkele specifieke budgettaire stimuleringsmaatregelen aan, waaronder 300 miljard renminbi subsidies voor consumptiegoederen en 4,4 biljoen voor infrastructuur. De aangekondigde maatregelen zijn minder genereus dan verwacht. Het is dan ook erg onzeker of ze zullen volstaan om de bbp-groei richting 5% te duwen. Op basis van de (voorlopig) teleurstellende budgettaire maatregelen en de toegenomen handelstarieven verlagen we onze groeivooruitzichten voor 2025 met 0,2 procentpunt, naar 4,5%. Het groeicijfer voor 2026 laten we ongewijzigd op 3,9%. De inflatievooruitzichten werden opwaarts aangepast voor 2025, met 0,1 procentpunt naar 0,8%, omwille van de vergeldingstarieven van de Chinese overheid, die de invoer van een selectie producten uit de VS duurder maken.

Obligatierentes divergeren fors

In lijn met de divergerende conjunctuurverwachtingen voor de VS en de eurozone, ontkoppelden ook de Amerikaanse en Duitse obligatierentes. De Amerikaanse tienjaarsrente daalde tot circa 4,30% als gevolg van het toenemend groeipessimisme, terwijl de Duitse tienjaarsrente als gevolg van de expansieve begrotingsplannen van de toekomstige Duitse regering fors steeg tot circa 2,80%. Die tegengestelde beweging was ook zichtbaar in de reële rentes, dus gecorrigeerd voor inflatieverwachtingen.

De ongeziene grootteorde van de stijging van de Duitse rente heeft ook te maken met het feit dat de Duitse rente al geruime tijd op een kunstmatig laag peil noteerde. De reële rente was in die periode maar nipt positief, in tegenstelling tot de Amerikaanse reële rente. De forse stijging van de Duitse rente op enkele dagen tijd heeft bijgevolg veel te maken met de decompressie van de kunstmatig lage termijnpremie. Die lage termijnpremie had op zijn beurt te maken met een relatieve schaarste van risicoarm Duits overheidspapier als gevolg van het tot nu toe dogmatisch conservatieve begrotingsbeleid. Na de recente rentestijging verwachten we dat die decompressie zich ook in 2026 beperkt zal voortzetten, zodat de Duitse tienjaarsrente eind 2026 allicht 2,85% zal bedragen.

Per saldo daalde het tienjaarse renteverschil tussen de VS en Duitsland fors tot circa 145 basispunten. Dat afgenomen renteverschil zorgde op zijn beurt voor een forse depreciatie van de Amerikaanse dollar tot circa 1,08 dollar per euro.

Afwachtende Fed

Tegen de achtergrond van hogere inflatieverwachtingen en neerwaartse groeirisico’s in de VS houden we onze verwachtingen voor het Fed-beleid ongewijzigd. De markten gaan ervan uit dat de Amerikaanse centrale bank in 2025 haar beleidsrente een drietal keer zal verlagen om de conjunctuur te ondersteunen. We menen evenwel dat dit onwaarschijnlijk is, aangezien de onderliggende inflatiedruk aanwezig blijft, zeker indien de aangekondigde tarieven volledig in werking treden. We bevestigen daarom onze verwachting dat de Fed in de eerste jaarhelft een afwachtende houding zal aannemen en dat zij daarna haar beleidsrente in het derde en vierde kwartaal telkens met 25 basispunten zal verlagen tot 3,875%. We verwachten dat de Fed dan in het voorjaar van 2026 haar beleidsrente nog éénmaal zal verlagen met 25 basispunten tot het bodempeil in deze cyclus van 3,625%. Die visie is consistent met de boodschap die Fed-voorzitter Powell na het Amerikaanse arbeidsmarktrapport voor februari gaf om de sceptische financiële markten gerust te stellen. Hij stelde dat de Fed voorlopig niet gehaast is om haar rente verder te verlagen.

Intussen loopt de afbouw van de Fed-balans verder, waardoor overtollige reserves in het financieel systeem afnemen. Om gevaren voor kortstondige liquiditeitstekorten te voorkomen, is het mogelijk dat de Fed in een van de volgende beleidsvergaderingen beslist om het tempo van de balansafbouw verder te vertragen, of dat proces zelfs helemaal stop te zetten.

ECB-rente dichter bij neutraal

De ECB zal haar beleidsrente allicht voor een laatste maal verlagen met 25 basispunten (tot 2,25%) in de loop van het tweede kwartaal. Na de renteverlaging in maart gaf de centrale bank aan dat het rentepeil nu significant minder restrictief is geworden. Op basis daarvan verwachten we dat een beleidsrente van 2,25% de bodem zal vormen in deze rentecyclus. De ECB zal zich bij die overweging wellicht ook laten leiden door de waarschijnlijke stevige budgettaire stimulering in Duitsland en de eurozone. Zoals hoger vermeld heeft dat al de reële Duitse obligatierente doen stijgen en het is plausibel dat dit ook voor de reële kortetermijnrente (r*) het geval zal zijn. Een hogere bodemrente voor deze rentecyclus is dan ook waarschijnlijk.

Opmerkelijk stabiele spreads

De renteverschillen binnen de EMU bleven opmerkelijk stabiel tegen de achtergrond van de fors gestegen Duitse referentierente. Het politieke risico in landen zoals België is afgenomen na de vorming van de nieuwe regering en het uitzicht op een volwaardige begroting voor 2025. Ook de toepassing van de regels van het Stabiliteits- en groeipact door de Europese Commissie zal allicht wat meegaander zijn na de recente geopolitieke ontwikkelingen. We bevestigen bijgevolg onze visie dat de intra-EMU spreads zich op dit moment op, of zelfs voorbij, hun hoogtepunt bevinden en dat ze in de loop van 2025 en 2026 nog verder licht kunnen dalen.

Bulgarije zet verdere stappen richting EMU

In dezelfde context verklaarde de nieuwe Bulgaarse regering dat de toetreding van Bulgarije tot de eurozone voor haar een topprioriteit is. De conclusies van het ad hoc convergentierapport door de Europese Commissie en de ECB zullen allicht in het midden van dit jaar beschikbaar komen. We verwachten dat dit advies positief zal zijn en dat Bulgarije vervolgens in januari 2026 de euro zal invoeren.

Alle historische koersen/prijzen, statistieken en grafieken zijn up-to-date, tot en met 10 maart 2025, tenzij anders vermeld. De verstrekte posities en prognoses zijn die van 10 maart 2025.